Aktien, Anleihen und Kryptos crashen – Flucht ins Gold

Vor sechs Handelstagen erreichten die Aktienmärkte noch neue Allzeithochs, nach einer gigantischen Rallye in den vergangenen Monaten. Die gesamte vergangene Woche über gab es erstmals seit langer Zeit rote Vorzeichen, was letztlich in einem Crash endete, bei dem der Dow Jones alleine in der vergangenen Nacht in der Spitze 8,7% und der S&P500 8% verloren. Von seinem neuen Allzeithoch bei 2.877 Punkten verlor der amerikanische S&P500 Aktienindex 349 Punkte in etwas mehr als einer Woche, was einem Minus von 13% entspricht. Erst seit relativer kurzer Zeit sahen und sehen wir die Gefahr eines Crashs und eines Bärenmarktes am Aktienmarkt, nachdem die US-Notenbank damit begonnen hatte Liquidität aus den Märkten zu ziehen und die weltweite Versorgung mit Liquidität gegen Null tendiert. All die Jahre davor waren wir bullisch und hatten uns nicht gegen die Politik der Notenbank gestellt. Unser Timing damit auch an diesem Markt richtig – das Timing bleibt das Wichtigste im Trading an den Finanzmärkten.

Die Kursgewinne der letzten vier Monate wurden in einer Woche ausradiert

Die Kursgewinne der letzten vier Monate wurden in einer Woche ausradiert Massenpsychologisch ist nach diesem starken Einbruch eine Fortsetzung der Rallye am Aktienmarkt unwahrscheinlich geworden – es droht ein Bärenmarkt oder im besten Fall eine längerfristige trendlose Phase unter sehr hoher Volatilität.

Auch die Anleihemärkte in den USA sowie Europa kamen bei steigenden Zinsen bereits vergangene Woche deutlich unter Druck. Die deutschen und amerikanischen 10-jährigen Staatsanleihen haben dabei wichtige Unterstützungen durchbrochen. Bisher hoffen viele Investoren, dass es sich möglicherweise nur um einen kurzzeitigen Rücksetzer handelt, doch die Zuversicht schwindet und eine große Trendwende könnte bevorstehen. Auf kurzfristige Sicht gab es in den vergangenen Jahren eine negative Korrelation der Zinsen zum Goldpreis. Sollten jedoch in den kommenden Monaten, inmitten beginnender Stagflation, nicht nur die Aktien- sondern auch die Anleihemärkte weiter in einem Bärenmarkt fallen, so wäre dies das ideale Umfeld für weiter ansteigende Edelmetallpreise und womöglich einer neuen Hausse bei Gold und Silber. Investoren, die einen sicheren Hafen suchen, könnten dann in Scharen in den Gold- und Silbermarkt strömen. Sollten daraufhin etwas später im Jahr die Notenbanken mit neuen QE-Programmen antworten, um so einen Kollaps des Bankensystems und einen Zerfall der politischen Europäischen Union und seines Euro zu verhindern, so wäre das der Startschuss für eine erneute starke Rallye am Edelmetallmarkt.

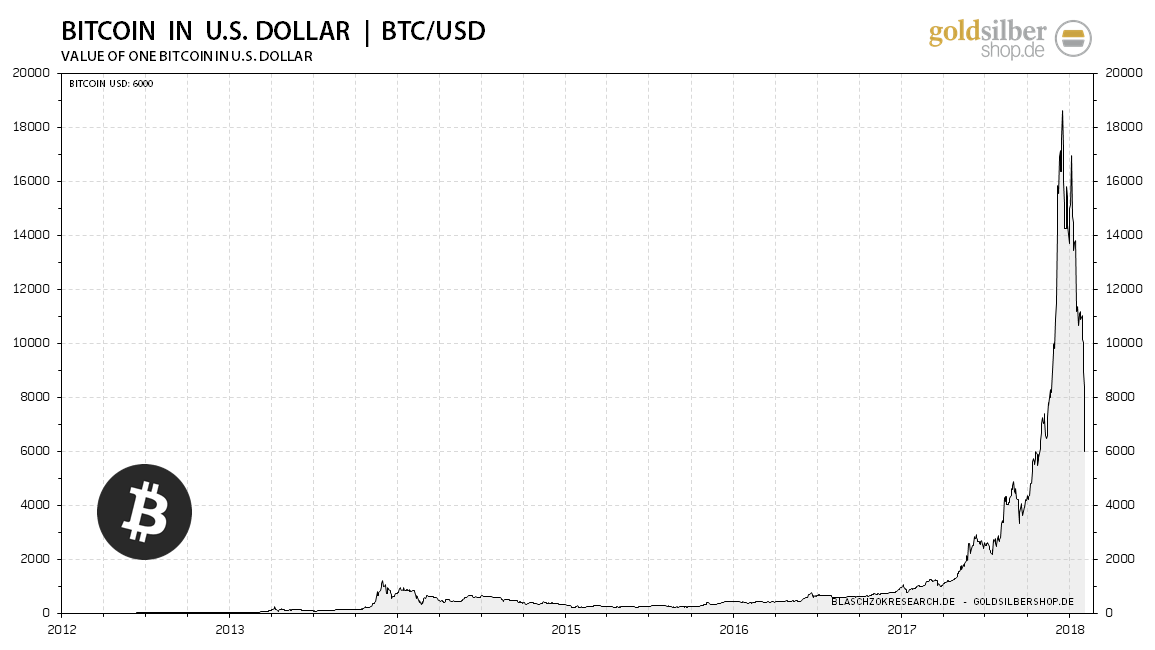

Auch die Kryptos, die dem Goldpreis zuletzt die Nachfrage entzogen hatten, leiden gerade unter starken Kursverlusten. Der Bitcoin fiel mittlerweile auf unter 6.000$, während dieser vor sechs Wochen noch bei fast 20.000$ notierte. Die unerfahrenen Anleger, deren Gier scheinbar jedes bisschen Verstand fraß, lernen gerade auf schmerzhafte Weise, dass alles was hochsteigt, irgendwann umso tiefer fallen muss. Langsam macht sich in der Gemeinde des Schneeballsystems die Erkenntnis breit, dass aufgrund der hohen Transaktionskosten und der hohen Volatilität der komplette echte Tauschhandel für Dienstleistungen und Produkte weggefallen ist und die einflussreichsten Akzeptanzstellen dem Bitcoin deshalb endgültig den Rücken gekehrt haben. Ein echtes fundamentales Wachstum durch die Nutzung des Bitcoins als Tauschmittel ist unter diesen Umständen unmöglich. Die Blockchain-Technologie hat sich im großen Maßstab als ineffizient und nicht nach oben skalierbar herausgestellt, sodass bessere, bereits verfügbare, Technologien, diese in Bälde verdrängen könnten.

Der Bitcoin befindet sich im freien Fall und hat bereits 70% verloren in nur zwei Monaten

Der Bitcoin befindet sich im freien Fall und hat bereits 70% verloren in nur zwei Monaten Das geplante „Lightning-Network“ mit seinen Transferkanälen zur Entlastung der Blockchain ist lediglich ein „Herumdoktorn“ an einer fehlgeschlagenen Technologie. Womöglich ist es eine Hinhaltetaktik, um das dumme Geld von einem Verkauf abzuhalten und sogar zu Nachkäufen zu animieren, während das smarte Geld versucht die Tokens an die Dummen abzugeben. Man hat die Kleinanleger im letzten Jahr dazu konditioniert eine Buy und Hold Strategie zu fahren und Rücksetzer für Nachkäufe, oftmals auf Kredit, zu nutzen. Vermeintliche Experten mahnen auf Youtube einfach Ruhe zu bewahren, obwohl jeder weiß, dass wenn man in Panik gerät, man drauf achten sollte, dass man als erster in Panik gerät. (If you panic, panik first!) Viele Kleinanleger verlieren am Kryptomarkt gerade all ihre Ersparnisse.

Mit Tangle und Hashgraph stehen bereits zwei neue Technologien zur Verfügung, die der Blockchain haushoch überlegen sind, weshalb es diesmal kein neues Hoch beim Bitcoin geben und der Kurs stattdessen in den kommenden Monaten ins Bodenlose fallen könnte. Die Mischung aus substanzloser Kursfantasie gepaart mit viel krimineller Energie machten und machen den Kryptomarkt, insbesondere den Bitcoin, zum perfekten Short-Trade für gewiefte Spekulanten, die das klar erkannten.

Kryptos sind kein Ersatz für Gold

Oftmals hört man die unsinnige Behauptung, Kryptowährungen, allen voran der Bitcoin, wären wie Gold eine Reservewährung, was unsäglicher Unsinn ist. Während sich die Kryptowährungen ständig vermehren und deren Anzahl unaufhörlich ansteigt, was man als Inflation interpretieren muss, bleibt die weltweite Goldmenge jedoch relativ stabil mit einem Wachstum von 1,7% jährlich. Dies ist in der Regel geringer als das jährliche Produktivitätswachstum der Weltwirtschaft, was zu einem leicht deflationären Effekt bzw. langfristiger Preisstabilität führt. So blieben die Preise im Vereinigten Königreich unter dem Goldstandard bis 1914 über 256 Jahre hinweg unverändert und stabil. Erst mit der Abschaffung des Goldstandards tauchte erstmals Inflation auf, die erst mit der Abschaffung des Gold-Devisenstandards 1971 durch Nixon völlig außer Kontrolle geriet.

Oftmals behauptet man, die Kosten für die Erschaffung eines Bitcoins im „Mining“ lägen bei über 1.000$, was dem inneren Wert des Bitcoin entsprechen würde. Die Kosten für den Betrieb der Blockchain sind jedoch kein innerer Wert, wie die Kosten der Produktion einer Unze Gold, sondern nur einfache Stromkosten, denen kein Wert gegenübersteht. Der Wert einer Ware entsteht nicht durch die Produktionskosten, sondern ist subjektiv und entsteht durch die Nachfrage aufgrund seiner Eigenschaften. Den 1.000$, die man benötigt, um eine Unze Gold aus der Erde zu holen, stehen jedoch physisches Metall gegenüber, das dauerhaft vorhanden bleibt und mannigfaltige Nachfrage und Anwendungen als Ware findet.

54% der jährlichen Goldnachfrage kommen aus der Schmuckherstellung, rund 10% aus der verarbeitenden Industrie zur Herstellung von elektronischen Produkten wie Computern und Elektronik. 6% der Nachfrage kommt von den Zentralbanken und 30% sind Investmentnachfrage. Gold als Ware hat eine Nachfrage um seiner selbst willen und wurde erst aufgrund seiner Eigenschaften zum perfekten Tauschmittel mit einer Geschichte von vielen Tausend Jahren. Bitcoin hingegen hat keinerlei inneren Wert, womit ich ausdrücklich den Ausführungen anderer Vertretern der Österreichischen Schule aus den USA widerspreche. Softwareprogramme haben eine sehr kurze Lebensdauer und sind nach wenigen Jahren bereits veraltet. Niemand verwendet heute mehr Spiele und Programme, die vor 20 Jahren entwickelt wurden und so wird auch der Bitcoin schnell durch andere Technologien abgelöst werden, die mit Tangle und Hashgraph längst zur Verfügung stehen. Die Vorstellung, der Bitcoin könnte auf immer und ewig eine Art digitales Gold sein, entspricht ungefähr der Idee, Nokia würde für immer und ewig den Mobilfunkmarkt dominieren, nur weil sie vor 15 Jahren eine marktbeherrschende Stellung innehatten.

TECHNISCHE ANALYSE ZU GOLD

Positionierung der spekulativen Anleger (Commitment of Traders)

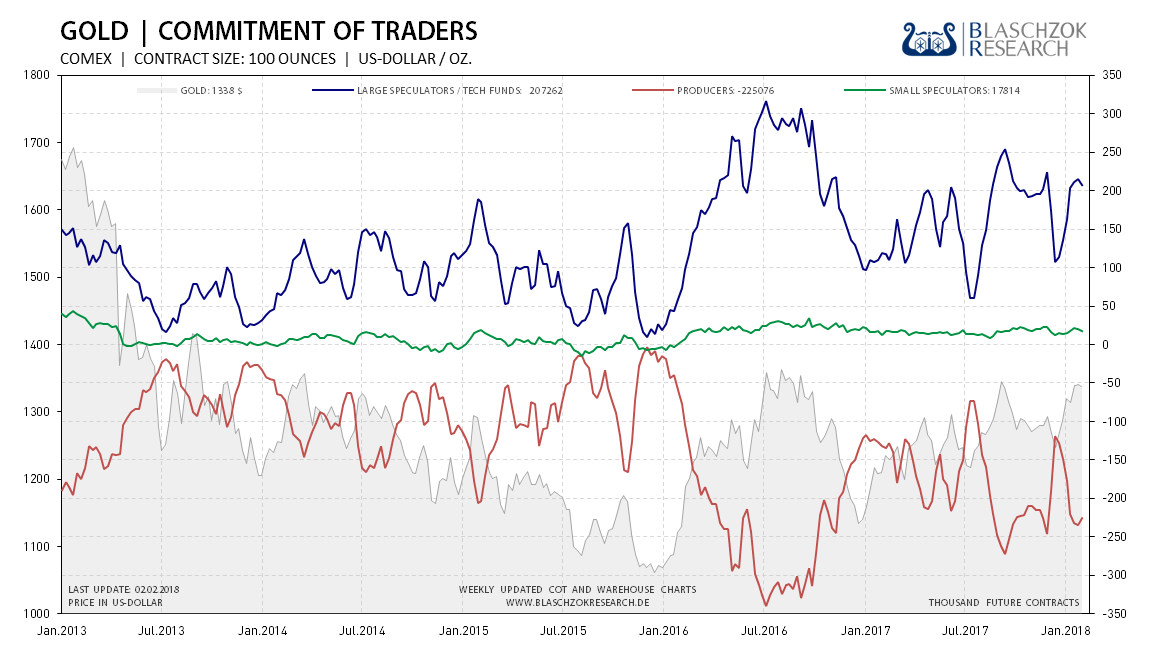

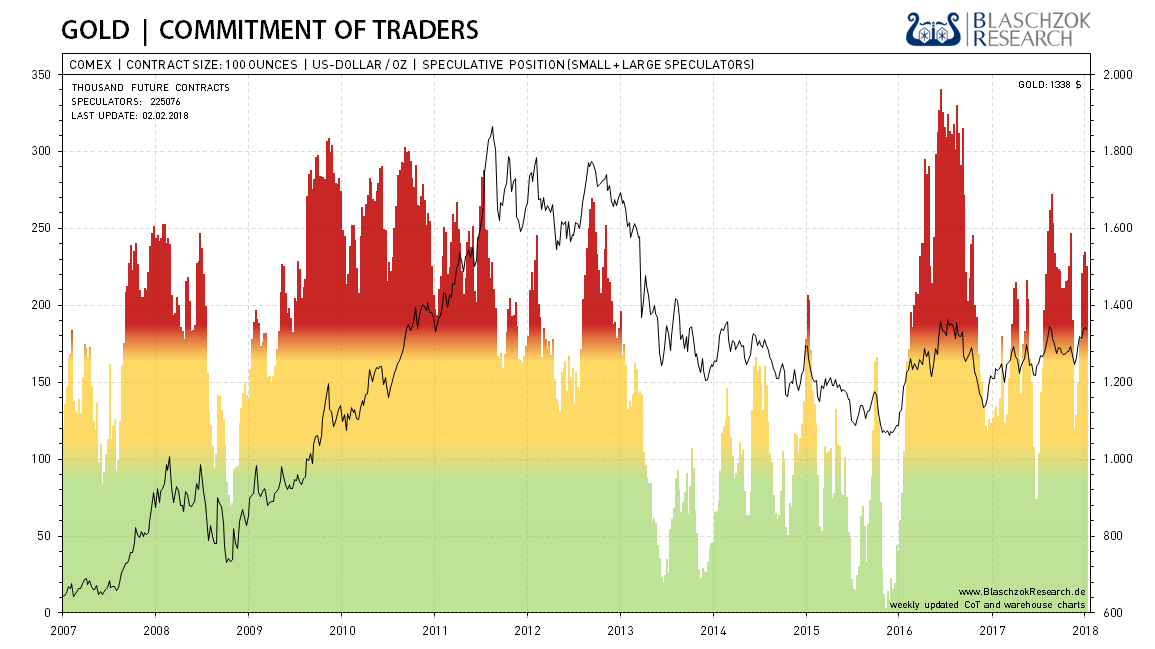

Die aktuellen, wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten, Daten für Gold zeigen eine mittlerweile recht hohe spekulative Netto-Longposition. Dies begrenzt das Potenzial für weitere Anstiege deutlich. Sollten sich die Daten mit der aktuellen Korrektur in den nächsten zwei Wochen nicht deutlich verbessern, so bleibt das Potenzial für steigende Preise kurzfristig begrenzt.

Der Terminmarkt für Gold zeigt bereits eine relativ hohe spekulative Beteiligung

Der Terminmarkt für Gold zeigt bereits eine relativ hohe spekulative Beteiligung  Die einfache Darstellung zeigt an der roten Farbe, dass der Terminmarkt für Gold nicht mehr sauber ist – dennoch gab es schon stärkere Übertreibungen

Die einfache Darstellung zeigt an der roten Farbe, dass der Terminmarkt für Gold nicht mehr sauber ist – dennoch gab es schon stärkere Übertreibungen Chartanalyse zu Gold in US-Dollar

Der Widerstandsbereich um die Marke von 1.340$ konnte zuletzt nicht genommen werden. Dies verwundert nach dem starken Anstieg von über 100$ binnen vier Wochen überhaupt nicht. Der letzte kurze Ausreißer bis auf 1.366$ wurde durch den Einbruch des US Dollars verursacht und ist letztlich nur als ein Wechselkurseffekt zu interpretieren, bei dem es keinen Anstieg der physischen Nachfrage gab. Dies zeigt auch deutlich der Preisrückgang beim Gold in Euro. Aus Sicht des kurzfristigen Tradings scheint die Luft bereits sehr dünn zu sein und die Wahrscheinlichkeit für einen weiteren Anstieg ohne exogene Faktoren eher sehr gering zu sein.

Bis Jahresende könnten jedoch verschiedene exogene Faktoren dafür sorgen, dass Gold ähnlich dem Jahr 2016 durch die Decke gehen könnte. Steigende Zinsen und eine Reduktion der internationalen Liquiditätsversorgung könnten einen weiteren Einbruch der Aktien- und Anleihemärkte verursachen, worauf institutionelle Investoren in den sicheren Hafen des Goldes flüchten könnten. Besondern. Insbesondere in einem von Stagflation geprägtem Umfeld scheint dieser Schachzug sehr logisch und vernünftig zu sein.

Gold in US-Dollar gelingt es nicht den Widerstand bei 1.340$ nachhaltig zu überwinden

Gold in US-Dollar gelingt es nicht den Widerstand bei 1.340$ nachhaltig zu überwinden Chartanalyse zu Gold in Euro

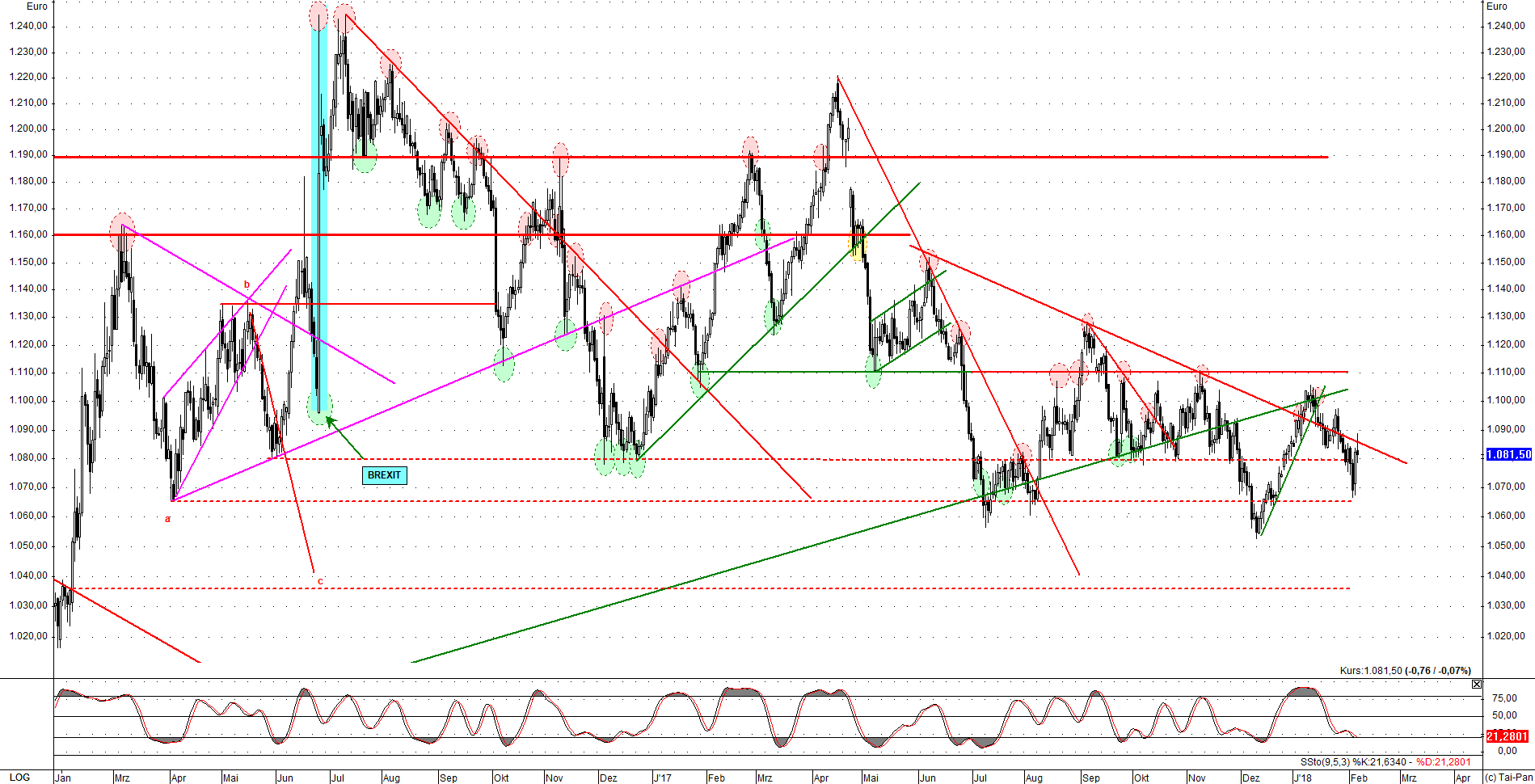

In Euro gibt der Goldpreis seit einigen Wochen aufgrund mangelnder Investmentnachfrage wieder nach. Dies verwundert angesichts der haussierenden Aktienmärkte, die eine soziale Infektion und eine Spekulationsblase erfahren, nicht. Die Zukunftsaussichten in der Weltwirtschaft scheinen rosig zu sein und so führen die Edelmetalle im Augenblick ein Schattendasein. Wie schnell Investoren in den sicheren Hafen Gold flüchten, haben die letzten beiden Tage des Crashs am Aktienmarkt gezeigt.

Charttechnisch muss Gold in Euro den ehemaligen langfristigen Aufwärtstrend mit Preisen über 1.110 Euro je Feinunze zurückerobern. Bei einem Einbruch am Aktien- und Anleihemarkt und gleichzeitig wieder schwächerem Euro könnte der Preis auf Jahressicht wieder über 1.200 Euro je Feinunze ansteigen. Langfristig sind wir sehr optimistisch. Kurzfristig entsteht erst über 1.110 Euro ein neues prozyklisches Kaufsignal. Auf Sicht der nächsten Handelswochen könnte der Goldpreis kurzzeitig erst noch einmal eine Pause einlegen, bevor weitere Anstiege möglich sind. In Euro hat der Goldpreis bessere Chancen als in US-Dollar.

Gold in Euro benötigt einen wieder schwächeren Euro, um weiter nachhaltig ansteigen zu können. Die Spekulation auf einen steigenden Euro war nie höher und die Geldpolitik seitens der Europäischen Zentralbank bleibt expansiv, weshalb man in den kommenden 11 Monaten mit einer Euroschwäche rechnen darf, was dem Goldpreis in Euro unter die Arme helfen dürfte.

Charttechnisch muss Gold in Euro den ehemaligen langfristigen Aufwärtstrend mit Preisen über 1.110 Euro je Feinunze zurückerobern. Bei einem Einbruch am Aktien- und Anleihemarkt und gleichzeitig wieder schwächerem Euro könnte der Preis auf Jahressicht wieder über 1.200 Euro je Feinunze ansteigen. Langfristig sind wir sehr optimistisch. Kurzfristig entsteht erst über 1.110 Euro ein neues prozyklisches Kaufsignal. Auf Sicht der nächsten Handelswochen könnte der Goldpreis kurzzeitig erst noch einmal eine Pause einlegen, bevor weitere Anstiege möglich sind. In Euro hat der Goldpreis bessere Chancen als in US-Dollar.

Gold in Euro kämpft mit dem langfristigen Aufwärtstrend

Gold in Euro kämpft mit dem langfristigen Aufwärtstrend Gold/Silber Ratio

Das Ratio des Goldes zum Silber zeigt, dass das Silber relativ zum Gold sehr günstig ist. Dies ist am Ende eines Bärenmarktes dem Desinteresse seitens institutioneller Investoren geschuldet, die hingegen am Ende eines Bullenmarktes besonders auf Silber setzen. Strategisch langfristig ausgerichtete Investoren mit einem langfristigen Anlagehorizont von ungefähr zehn Jahren sollten daher aktuell deutlich mehr Kapital in Silber als in Gold investieren, um so eine Outperformance des Depots zu erzielen. Bis zum Ende der nächsten Hausse in einigen Jahren ist anhand des Gold/Silber Ratios mit einem zwei- bis dreimal stärkeren Anstieg von Silber im Vergleich zum Gold zu rechnen.

Das Gold/Silber-Ratio zeigt, dass Silber sehr günstig im Verhältnis zu Gold ist

Das Gold/Silber-Ratio zeigt, dass Silber sehr günstig im Verhältnis zu Gold ist