US-Notenbank wird Crash und Goldrallye auslösen

Die private US-Notenbank „Federal Reserve – FED“ machte am Mittwochabend ernst und kündigte nicht nur eine weitere Zinsanhebung für dieses Jahr an, sondern auch eine schrittweise Reduzierung ihrer auf 4,5 Billionen US Dollar aufgeblähten Bilanz ab Oktober. Geld von fälligen Anleihen wird nun nicht mehr in andere Anleihen reinvestiert, was die Bilanz verkürzen und Zentralbankgeld dem Markt wieder entziehen wird. Anstatt wie bisher Geld zu drucken, wird sie vorhandenes Geld also vernichten.

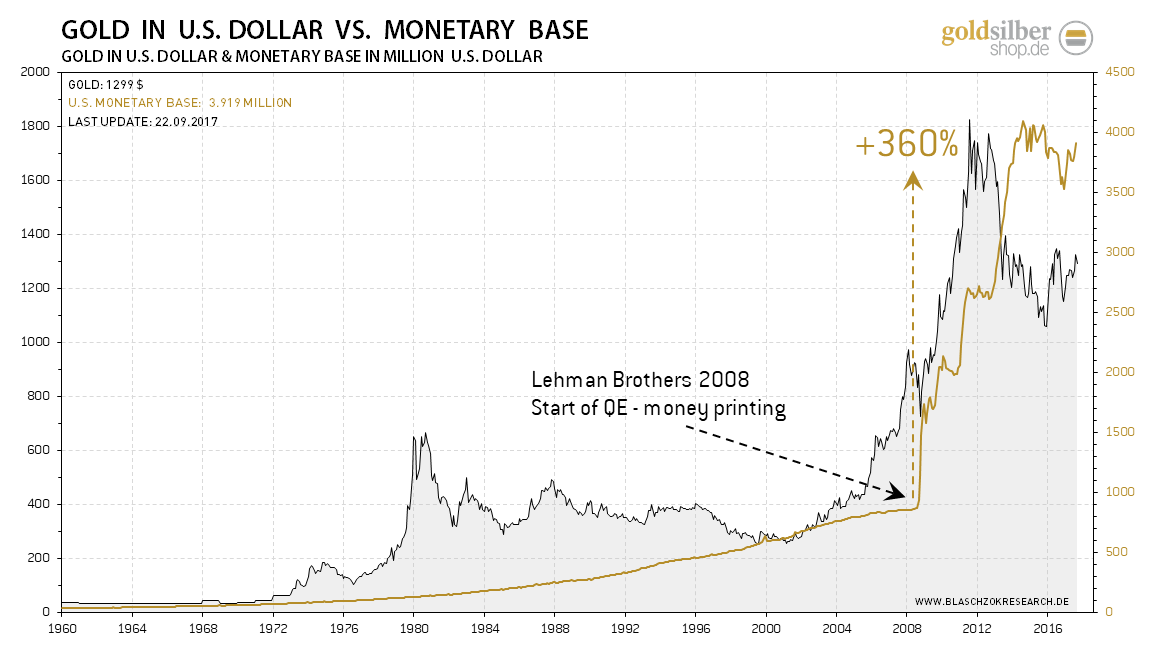

Vor neun Jahren hatte die US-Notenbank FED bekanntgegeben Schrottanleihen am offenen Markt aufkaufen zu wollen und diese in ihre Bilanz aufzunehmen, um frisch gedrucktes Geld an das vor dem Kollaps stehende Bankensystem zu verteilen. Die Banken hatten die Einlagen der Kunden um ein Vielfaches verliehen, sodass sie ihr Eigenkapital um das Zwanzig- bis Vierzigfache gehebelt hatten, was letztlich zu einer Immobilienblase und letztlich dem Crash der Investmentbank Lehman Brothers am 15. September 2008 führte. Es drohte eine Kettenreaktion im hochverschuldeten Bankensystem, das die Realwirtschaft mit in eine tiefe Depression gerissen hätte. Um ersteres zu verhindern, verteilte die US-Notenbank auf Kosten der Steuerzahler frisches Geld an die Banken, wodurch diese vor dem Bankrott bewahrt wurden. Nach diesem ersten sogenannten QE-Programm endete das dritte QE-Programm im Oktober 2014. Bis dahin hatte die FED die Geldbasis bereits fast vervierfacht, was der primäre Treibstoff für die Rallye am Gold- und Silbermarkt war.

Seit 2008 stieg die Geldbasis in den USA um 360% an

Seit 2008 stieg die Geldbasis in den USA um 360% an Die FED-Chefin Janet Yellen sieht die US-Wirtschaft in guter Verfassung, die Inflation weiter anziehen, Vollbeschäftigung am Arbeitsmarkt und den Wirtschaftsausblick aufgrund der Hurrikans nicht beeinträchtigt. Für 2018 prognostizierte Yellen sogar drei weitere Zinsanhebungen. Diese Aussagen waren völlig entgegen dem Marktkonsens – man hatte Zurückhaltung seitens der Notenbank erwartet. Der USD-Index schoss nach dem Zinsentscheid um einen Punkt auf 92,4 Punkte nach oben, während der Euro zum US Dollar um 1,5 US-Cent einbrach. Der USD-Index ist kurz davor einen mittelfristigen Abwärtstrend zu brechen und beim Euro bahnt sich eine Umkehrformation an, die sich bestätigt, sobald der Euro zum US-Dollar auf 1,18$ fällt. Der Goldpreis verlor nach der Notenbanksitzung 20$ und Silber sackte um 40 US-Cent ab, was wir bereits erwartet hatten.

Die US Notenbank beginnt ab Oktober mit dem Abzug von 10 Mrd. US Dollar und steigert diesen Betrag monatlich um weitere 10 Mrd. Dollar, bis sie 50 Mrd. Dollar pro Monat zurückführen wird. Die sogenannte „Normalisierung“ der Bilanz wird zu einer Reduktion der Geldmenge führen, was grundsätzlich ein deflationärer Prozess ist. Auf die Preise wirkt dies jedoch noch nicht deflationär, da die Zentralbank die Geldmenge in den vergangenen Jahren bereits um das Vierfache ausgeweitet hatte und diese Liquidität noch lange Zeit preissteigernd wirken wird. Bei einer Reduktion von 50 Mrd. Euro pro Monat würde die Normalisierung der Bilanz sechs Jahre dauern, doch soweit wird es nicht kommen, da Janet Yellen mit ihrer restriktiven Politik zuvor Blasen an den Märkten anstechen und damit neue Krisen auslösen wird, die sie dazu zwingen werden, die Druckerpresse wieder anzuwerfen.

Staat und Notenbanken sind Verursacher der Krisen

Seit über einer Dekade weise ich in meinen Artikeln auf den Zusammenhang zwischen Wirtschaftskrisen und dem Wirken der Banken sowie der Zentralbanken hin. Nach der Österreichischen Schule der Nationalökonomie sind diese die Verursacher nahezu aller Wirtschaftskrisen der Geschichte. Grundsätzlich gibt es keinen Grund warum gesamte Volkswirtschaften in einer freien Marktwirtschaft nicht ständig und stabil wachsen sollten. In einer libertären Welt ohne Zentralbanken und ohne staatlichem Geldmonopol, in dem Geldbetrug ebenso wie andere Kapitalverbrechen verfolgt wird, sollte es keine Wirtschaftskrisen, Massenarbeitslosigkeit oder Rezessionen mit ihrem nettowohlfahrtsvernichtenden Charakter geben.

Die unheilige Symbiose zwischen dem Staat und seinem Geldmonopol, mit der eigentlich betrügerischen Mehrfachverleihung von Einlagen durch die Banken, sind die Ursache der Boom und Bust Zyklen, die fälschlicherweise als dem Kapitalismus inhärent betrachtet werden. Jedoch sind diese lediglich Symptome staatlich sozialistischer Eingriffe in den freien Markt (Kapitalismus) und folglich ein sozialistisches Problem.

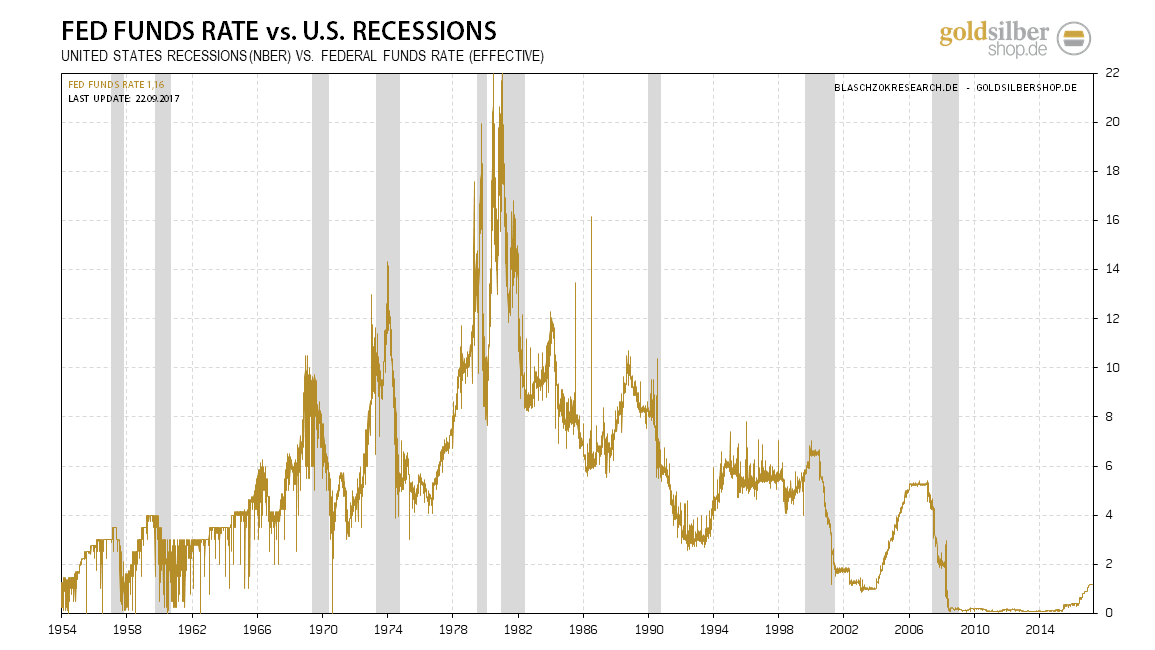

Indem Banken das staatliche Privileg erhalten (sozialistisch) Einlagen mehrfach zu verleihen und so die Geldmenge über die Vergabe von Fiat Krediten um ein Vielfaches zu vermehren, senken diese die Marktzinsen auf ein unnatürlich niedriges Niveau. Da der Zins der Preis für die Kreditvergabe von Kapitalgütern ist, sind die Folge aus künstlich niedrigen Zinsen Fehlallokationen in der gesamten Volkswirtschaft, die nicht nahhaltig sein können. Haben die Banken die Geldmenge erst einmal auf ein untragbar hohes Maß ausgeweitet, beginnen die Zinsen bedingt durch Inflation und/oder durch einen Anstieg der Risikoprämie wieder zu steigen. Mit den steigenden Zinsen werden dann viele Unternehmungen, die sich zu niedrigen Zinsen rentiert haben, untragbar und es setzt eine dominoartige Bankrottwelle ein, die die gesamte Wirtschaft erfasst, Unternehmen zerstört, Massenarbeitslosigkeit verursacht, Wohlstand zerstört und auch die ein oder andere Bank mit deren Niedergang in einem Bank Run für ihren Betrug bestraft. So entstehen die regelmäßig wiederkehrenden Rezessionen, die seither dem freien Markt fälschlicherweise angelastet werden. Im folgenden Chart sehen Sie, wie steigende Zinsen immer letztlich zu Rezessionen geführt haben. Es bleibt anzumerken, dass nicht die Rezession der Fehler ist, sondern diese eine gesundende Bereinigung darstellt, während die künstlich niedrigen Zinsen, die die ungesunden Fehlallokationen im Aufschwung erst verursachen, das wahre Übel darstellen.

Zinsanstiege lösen meist Rezessionen aus

Zinsanstiege lösen meist Rezessionen aus Da viele Banken in den von ihnen selbst verursachten deflationären Rezessionen Bankrott gingen, haben sich diese eine Art Schutzschild für ihresgleichen über die Schaffung einer Notenbank überlegt. So gab es in der Geschichte der USA mehrere Versuche seitens der Banken Zentralbanken zu gründen, die jedoch von den freien Amerikanern vereitelt wurden. Erst ein einer heimtückischen Nacht- und Nebelaktion einen Tag vor Weihnachten gelang es den Banken letztlich am 23.12.1913, einen Tag vor Weihnachten und während der Urlaubszeit im US-Kongress, die Mehrheit zu erlangen und so den Federal Reserve Act zu verabschieden. Von nun an gab es eine private Notenbank in den Händen von wenigen großen Banken, die im Falle einer Rezession den Privatbanken Geld geben (Bail Out) und diese so vor einem Bankrott schützen konnte. Bezahlt wurde dies dann über den Steuerzahler, der über die Inflationssteuer unmerklich enteignet wurde.

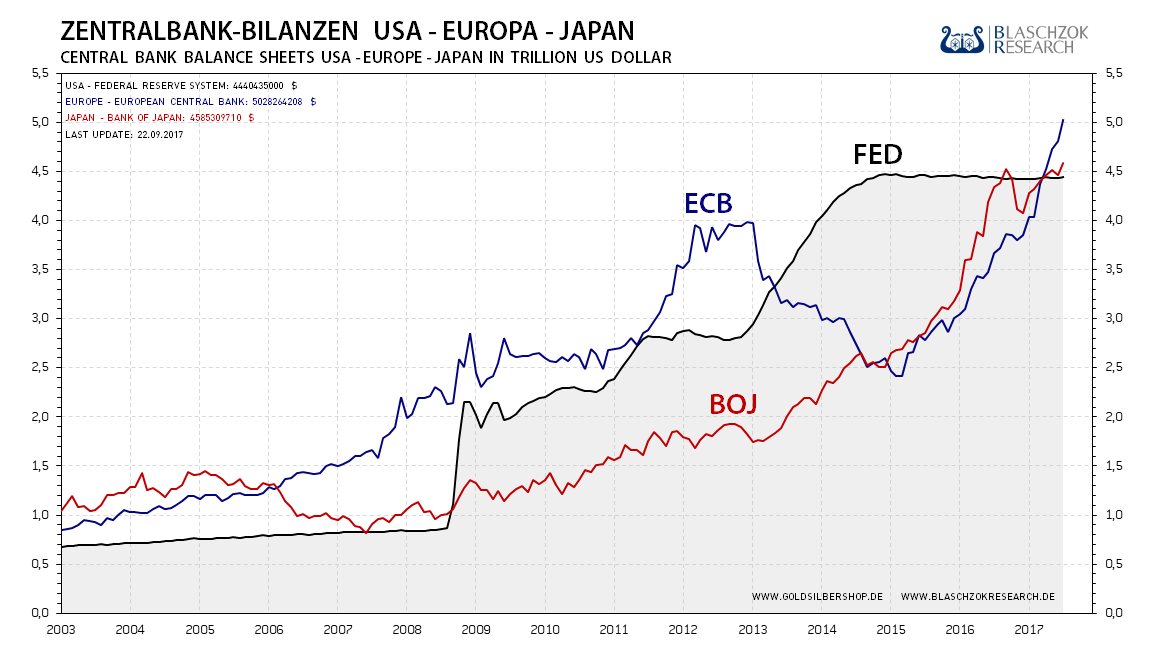

Dieser Prozess dauert bis heute an und erklärt, warum zum Wohle der Banken fast alle Zentralbanken, seit der Rezession im Jahr 2008 unaufhörlich Geld drucken. Wer sich bis dato fragte, warum das Geld der EZB für Griechenland nicht bei den griechischen Bürgern, sondern bei den griechischen Banken landete, hat nun seine Antwort. Der folgende Chart zeigt noch einmal eindrucksvoll, wie stark die Notenbanken ihre Bilanzen und damit die Geldmenge seit dem Jahr 2008 ausgeweitet haben.

Die Bilanzsumme der FED in Höhe von 4,5 Billionen US Dollar wird ab Oktober langsam reduziert werden

Die Bilanzsumme der FED in Höhe von 4,5 Billionen US Dollar wird ab Oktober langsam reduziert werden Die aktuell restriktive Geldpolitik der US-Notenbank wird langsam deflationär wirken und die Marktzinsen aufgrund eines höheren Angebots an Anleihen ansteigen. Die Wirtschaftsentwicklung bzw. die Konjunktur in der westlichen Welt ist lediglich auf viel billigem Geld und somit auf Sand gebaut worden. Durch das Verteilen von aus dem Nichts geschaffenen Fiat-Money über die Notenbanken haben sich gigantische Blasen und Fehlallokationen in der Realwirtschaft und an den Finanzmärkten entwickelt. Nach einer erneuten fast zehnjährigen Boomphase ist es nun möglich, dass die US-Notenbank mit ihrem Wechsel der Geldpolitik diese Blasen anstechen wird und der Bust-zyklus mit einer Rezession oder gar Depression beginnen wird. Sollte die US-Notenbank ihren aktuellen Kurs fortsetzen und auch die EZB ihr Ankaufprogramm einstellen, so wäre es denkbar, dass in den kommenden zwei Jahren eine neue Rezession ausbrechen wird. In fast allen Bereichen sehen wir aktuell Blasen, mit Ausnahme des Edelmetallmarktes, der politisch motiviert weiter am Boden gehalten wird. Die historisch unterbewerteten Edelmetalle bieten daher den idealen Schutz vor dieser aufziehenden neuen großen Weltwirtschaftskrise. Es stellt sich längst nicht mehr die Frage, ob diese Krise auf uns zurollen wird, sondern lediglich wie schnell uns diese treffen wird. Ich prophezeie, dass die Notenbanken der Welt in dieser kommenden Krise wieder ihre originäre Aufgabe der Rettung des Bankensystems nachkommen werden und wieder Unmengen an Geld über neue QE-Programme drucken werden. Der Markt wird dann realisieren, dass sich die westlichen Volkswirtschaften nicht erholt haben und alles nur noch schlimmer geworden ist, weshalb sie die Flucht in den sicheren Hafen der Edelmetalle ansteuern werden. Dann wird die Stunde der Edelmetalle schlagen, die gegen die Papierwährungen und ihre Druckerpressen unaufhaltsam steigen werden und die reale Nachfrage nach diesen neue historische Hochs erreichen wird. Hören Sie nicht auf die Verlockungen eines vermeintlich immer steigenden Aktienmarktes oder anderer Spekulationen. Die Spekulation des Jahrhunderts, die riesige Gewinne verspricht, findet man nun in den völlig unterbewerteten Edelmetallen.

TECHNISCHE ANALYSE ZU SILBER

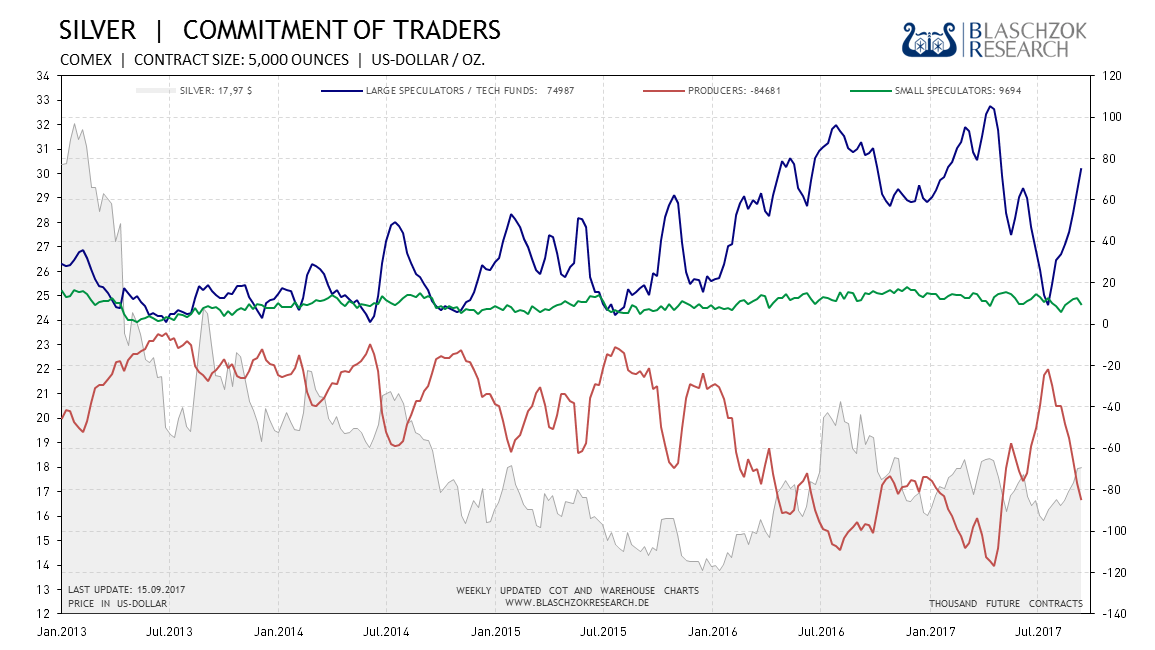

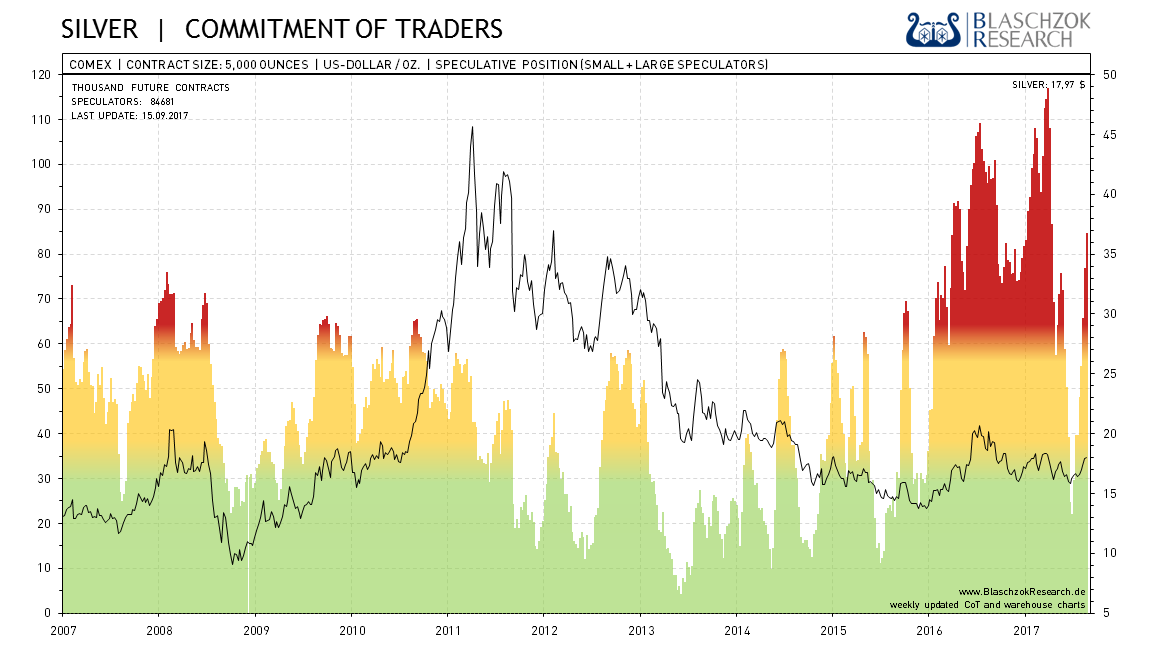

Positionierung der spekulativen Anleger (Commitment of Traders)

Die wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten Daten für Silber enthüllen eine starke Positionierung der bullischen Spekulanten. Während der letzten sechs Wochen zeigte sich zudem zunehmende relative Schwäche, wobei wir das ganze Jahr über bereits ein relativ starkes Überangebot am physischen Markt beobachten konnten. Daher waren im Silber auch keine Manipulation über den Terminmarkt in den letzten Monaten notwendig und die verdächtigen Netto-Shortposition von JP Morgan und Co. wurde sogar deutlich abgebaut, ohne dass der Preis darauf reagiert hätte. Immerhin war scheinbar im letzten Drittel des Anstiegs eine Hand auf dem Preis notwendig, da wir in diesem Zeitraum zumindest leichte Manipulationen sahen. Insgesamt lässt sich jedoch deutliche fundamentale Schwäche attestieren für Silber.

Der Terminmarkt zeigt eine deutliche Übertreibung an

Der Terminmarkt zeigt eine deutliche Übertreibung an  Die einfache Darstellung zeigt an der roten Farbe, dass die Spekulation kurzfristig heiß gelaufen ist

Die einfache Darstellung zeigt an der roten Farbe, dass die Spekulation kurzfristig heiß gelaufen ist Weitere CoT-Charts zu insgesamt 27 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

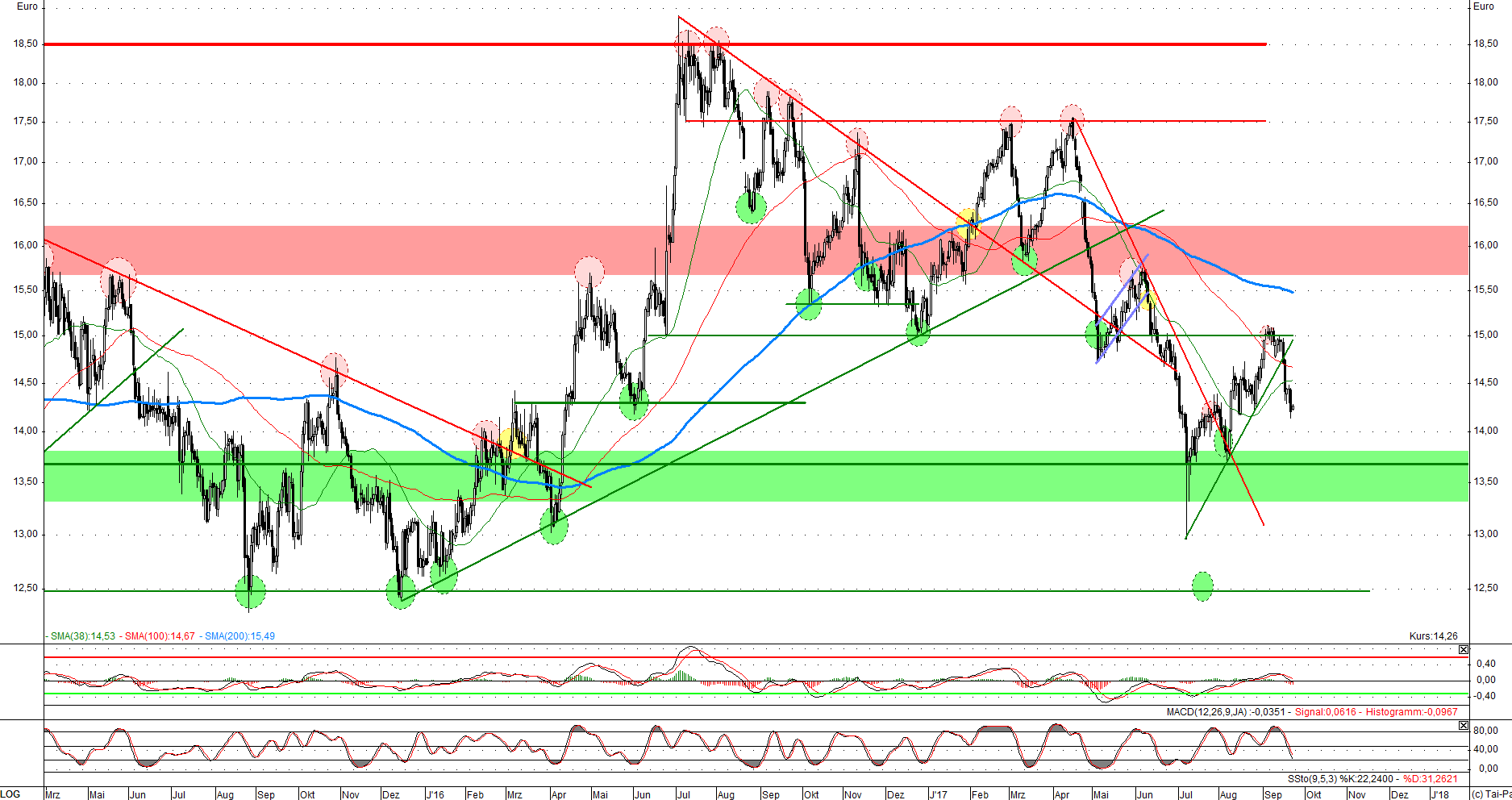

Chartanalyse zu Silber in US-Dollar

Vom Tief bei 14,50$ konnte der Silberpreis binnen zweier Monate um vier US-Dollar zulegen. Unser Ziel für diesen Anstieg bei 18,35$ wurde mit einem Hoch bei 18,25$ nahezu perfekt erreicht. Zyklische Indikatoren und prozyklische Handelssignale legten von da an eine Korrektur nahe, die nun auch eingetreten ist. Ich konnte meinen Abonnenten praktisch zum Hoch ein Verkaufssignal liefern, womit wir im Trading frühzeitig auf die Shortseite wechseln konnten. Der Aktienmarkt ist stark, die Geldpolitik in den USA zunehmend restriktiv und die geopolitischen Risiken haben abgenommen, was auch auf die Edelmetallpreise drückt. Im Silber kann sich seit Monaten keine relative Stärke zeigen, die kurzfristig jedoch notwendig wäre, um den signifikanten Widerstand bei 18,35$ zu überwinden. Vor zwei Wochen wurde der erste kurzfristige Aufwärtstrend gebrochen und zum Wochenbeginn der Zweite. Der Terminmarkt muss sich erst deutlich bereinigen, bevor ein antizyklischer Kauf interessant wird.

Langfristig befindet sich der Silberpreis weiterhin in einer Bodenbildungsphase. Sobald diese nach oben aufgelöst werden kann, entstehen Kaufsignale, die eine neue Hausse einläuten werden. Kurzfristig ist aufgrund der mutmaßlich restriktiven Geldpolitik in den USA jedoch dieser Ausbruch nicht zu erwarten.

Der Widerstand bei 18,30$ konnte in diesem Anlauf noch nicht überwunden werden

Der Widerstand bei 18,30$ konnte in diesem Anlauf noch nicht überwunden werden Chartanalyse zu Silber in Euro

In Euro konnte der Preis für Silber aufgrund des relativ starken Euros in den vergangenen Monaten nicht so gut performen. Da die US-Notenbank jedoch weiter auf die Bremse tritt und die Europäische Zentralbank hingegen den Fuß auf dem Gaspedal belässt, dürfte der Euro wieder schwächer werden und der Silberpreis in Euro sich stabilisieren. Wir sehen kurzfristig eine trendlose Seitwärtsphase und zwischen Dezember und Neujahr dann einen neuen mittelfristigen Anstieg für den Silberpreis. Rücksetzer auf 12,50€ je Feinunze sehen wir als gutes Kaufniveau für den strategisch physischen Käufer von Edelmetallen, insbesondere für Käufer im Euroraum.