Warnung vor Krise - Gold als Safe Haven

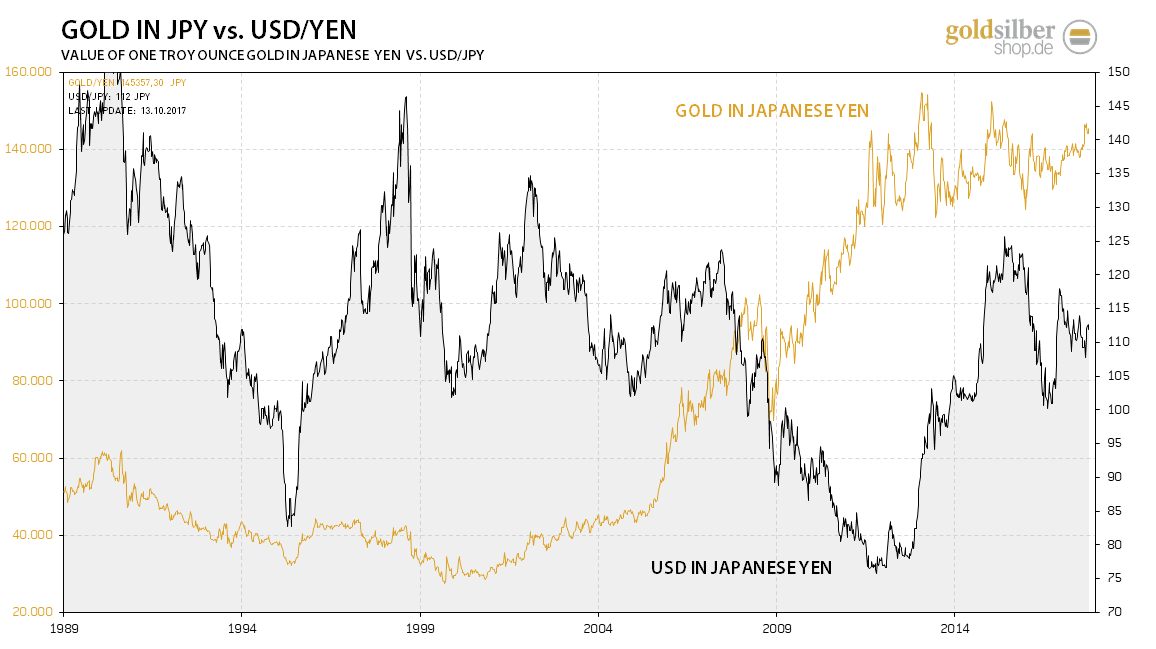

Bis auf 1.298$ (1.098€) kletterte der Goldpreis am letzten Tag der Handelswoche und Silber stieg bis auf 17,32$ (14,63€) an. Die Aktienmärkte notieren zwar immer noch auf Allzeithochs, doch bewegten sie sich seit Montag nicht weg vom Fleck. Der Dax kratzt an dem Widerstand bei 13.000 Punkten, der S&P 500 bei 2.550 Punkte und der japanische Nikkei hat mit 21.000 Punkten erstmals wieder das Niveau von 1996 erreicht. Das Allzeithoch des Nikkei lag 1989 bei über 38.000 Punkten, sodass der Index von dem aktuellen Niveau aus noch einmal um 89% ansteigen müsste, um das alte nominale Hoch zu erreichen. Dieses Beispiel zeigt deutlich, wie wichtig das Timing an den Finanzmärkten ist. Das Tief erreichte der japanische Aktienmarkt in der Krise 2008 bei nur 7.000 Punkten. Wer also von der Gier getrieben in den damals völlig überbewerteten japanischen Aktienmarkt eingestiegen ist, hat 28 Jahre später gerade einmal die Hälfte seines eingesetzten Kapitals wieder zurück. Berücksichtigt man jedoch die Inflation der Geldmenge und die reale Abwertung der japanischen Währung – nicht nur jene des offiziellen Konsumentenpreisindex - so sieht die Rendite noch viel schlechter aus. Japaner, die 1989 jedoch anstatt in den Aktienmarkt lieber in Gold investierten, konnten trotz vermeintlich andauernder Deflation im Land der aufgehenden Sonne eine Rendite von fast 200% machen binnen 28 Jahren, denn der Goldpreis in japanischen Yen stieg in dieser Zeit von 50.000 Yen auf aktuell über 140.000 Yen an.

Trotz offizieller vermeintlicher Deflation stieg der Goldpreis in Japan um 200%, während der Aktienmarkt 50% verlor.

Trotz offizieller vermeintlicher Deflation stieg der Goldpreis in Japan um 200%, während der Aktienmarkt 50% verlor. Der Goldpreis konnte ansteigen, da die offiziell ausgewiesene Teuerung nicht der realen Teuerungsrate entspricht – ebenso wie überall auf der Welt. Wenn man sich etwas neben dem Tod und den Steuern sicher sein kann, dann sind es die immer zu niedrig ausgewiesenen Konsumentenpreisindizes seitens der Regierungen. Dadurch wird die Finanzielle Repression über die Entwertung von Ersparnissen bei gleichzeitiger Weginflationierung der Schulden erst möglich, was oberste Priorität für einen jeden Staat ist. Die Aktienmärkte in Europa sowie in den USA sind aktuell relativ teuer zu klassischen Kennzahlen, während die Edelmetalle unterbewertet und günstig sind. Investoren seien jetzt deshalb gewarnt in den aktuell schon teuren Aktienmarkt zu investieren.

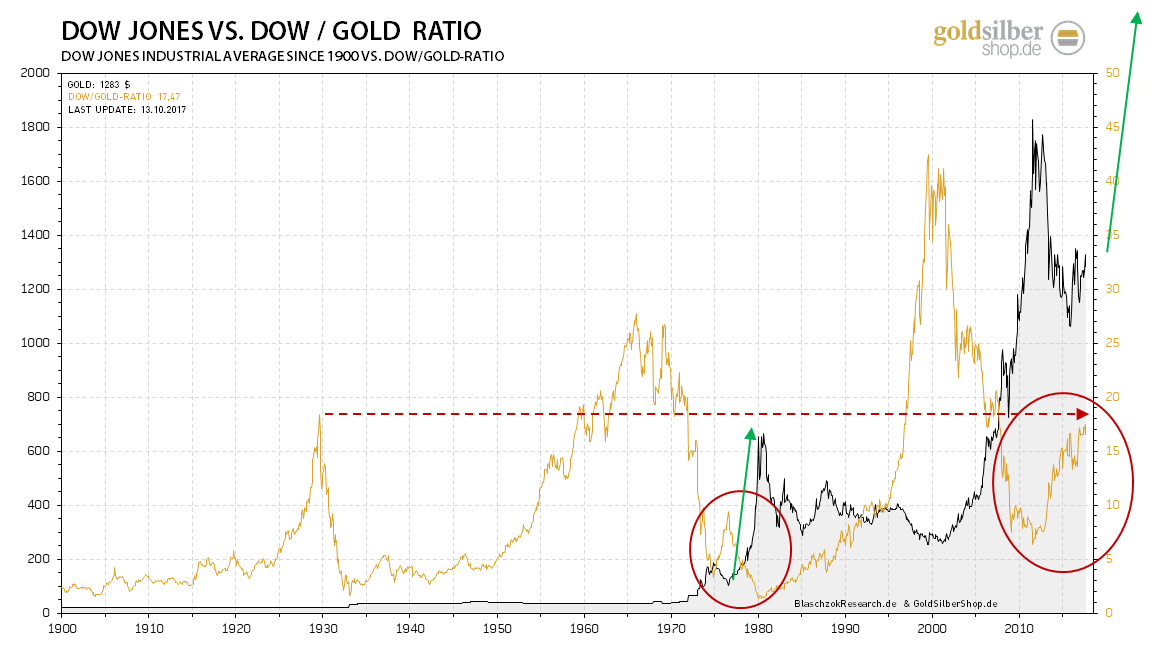

Ein Blick auf den historischen Verlauf des Ratios von Gold zum amerikanischen Aktienmarkt anhand des Dow Jones Index seit dem Jahr 1900 zeigt diese Gefahren deutlich auf, was Sie am folgenden Ratio-Chart sehen können.

Der Aktienmarkt hat zum Gold aktuell ein ähnliches Niveau wie kurz vor der Weltwirtschaftskrise der 1930er Jahre erreicht. Der Markt ist also jetzt schon relativ teuer und das Ratio muss nicht erst bis auf das womöglich bisher einmalig hohe Niveau der Dotcom-Blase ansteigen.

Die roten Kreise markieren Zwischenkorrekturen am Gold- und Aktienmarkt. In dieser Zeit erholten sich die Finanzmärkte und der Goldpreis als Krisenbarometer sank wieder. Die Menschen wähnten sich damals jedoch in falscher Sicherheit, denn die richtige Krise stand erst noch bevor. Diese Zwischenerholung ist also als die Ruhe vor dem Sturm zu sehen.

Nach dieser Zwischenerholung zur Mitte der Siebziger Jahre kam es erst zu dem größten Anstieg des Goldpreises, womit auch nun wieder zu rechnen ist.

Das Dow/Gold Ratio könnte dann wieder auf „1“ fallen, was bedeuten würde, dass der Goldpreis sich 17-mal besser entwickeln würde als der Aktienmarkt!

Das Dow/Gold Ratio mahnt zur Vorsicht am Aktienmarkt und zum Optimismus bei den Edelmetallen

Das Dow/Gold Ratio mahnt zur Vorsicht am Aktienmarkt und zum Optimismus bei den Edelmetallen Das Ende der Liquiditätszufuhr in die Märkte seitens der Notenbanken im kommenden Jahr, könnte die Blasen an den Märkten anstechen und zum Platzen bringen. Janet Yellen hat mit dem Beginn der restriktiven Geldpolitik in den USA womöglich das Ende der wirtschaftlichen Erholung mit real steigenden Aktienmärkten und einem neuen Bullenmarkt bei den monetären Edelmetallen eingeläutet. In den nächsten 6 bis 18 Monaten könnte es daher zu einem neuen Crash an den Märkten, ähnlich 2007/2008, kommen.

Notenbanken sind dabei die Blasen anzustechen!

Am Mittwochabend wurde das Protokoll der letzten US-Notenbanksitzung veröffentlicht. Eine Überraschung war nicht zu erwarten, doch reagierten die Märkte auf eine Feststellung der Notenbanker, wonach die Teuerung nicht nur vorübergehend unterhalb der Zielmarke von zwei Prozent verharren würde. Dies nahmen die Marktteilnehmer „dovish“ auf, worauf Gold und Silber ansteigen konnten, während der US-Dollar an Wert verlor. Diese Äußerung dürfte jedoch nichts an der geplanten Zinsanhebung ändern, die der Markt immerhin mit einer Wahrscheinlichkeit von 86% bereits kommen sieht und deshalb eigentlich schon eingepreist haben müsste. Der Terminmarkt sagt uns jedoch, dass dies nicht so ist und die Spekulanten völlig diametral gegensätzlich auf eine weitere Schwäche des Dollars und eine Stärke des Euros wetten. Jene Spekulanten, die sich gegen die Notenbanken stellen, könnten schon in Bälde enttäuscht werden, denn wir gehen weiterhin davon aus, dass die Notenbanken ihre Versprechen halten werden. Dementsprechend groß dürfte das Enttäuschungspotenzial sein, was zu einem Short-Squeeze beim US-Dollar und einen Long-Drop beim Euro führen könnte, der den Dollar schnell ansteigen und den Euro schnell fallen lassen könnte.

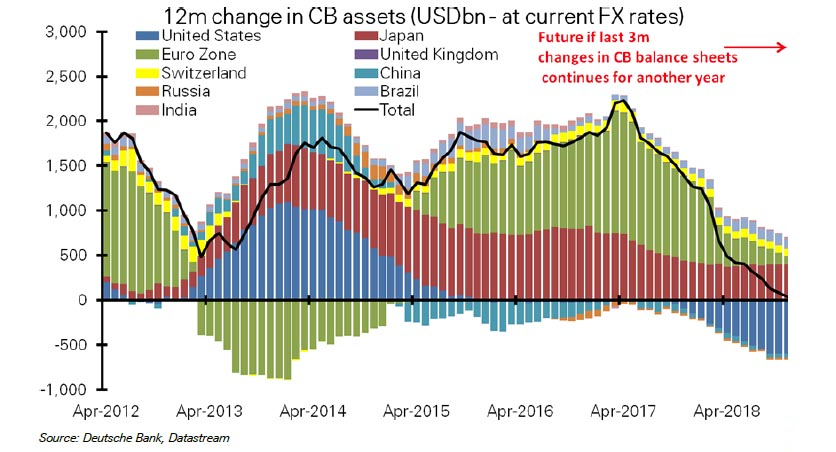

Der Versorgung mit Liquidität wird 2018 voraussichtlich völlig eingestellt werden

Der Versorgung mit Liquidität wird 2018 voraussichtlich völlig eingestellt werden Während die US-Notenbank seit diesem Monat damit begonnen hat dem Markt die Liquidität zunehmend wieder zu entziehen, so gehen die Märkte nach der neuesten Rede Draghis in dieser Woche davon aus, dass die EZB auch im kommenden Jahr ihr QE-Programm in verringertem Volumen in Höhe von womöglich 40 Mrd. Euro monatlich fortsetzen dürfte. Die Differenz zwischen dem Ankaufprogramm der EZB und dem Rückführungsprogramm der FED in Höhe von 50 Mrd. $ monatlich, läge dann bei fast 100 Mrd. $ pro Monat, weshalb Eurobullen extreme Prügel beziehen könnten, wenn die Notenbanken ernst machen mit ihren Plänen.

Für die Aktien- und Anleihemärkte wird das ebenfalls schlimm, denn diese stiegen bisher aufgrund der immensen Liquiditätszufuhr durch die Notenbanken. Diese sind jedoch wie ein Drogensüchtiger auf immer neue und häufigere Dosen angewiesen, um sich halten zu können. Wird die Zufuhr des Rauschmittels komplett eingestellt, folgt der unvermeidliche Zusammenbruch des Suchtkranken. Rechnet man die Reduzierung der QE-Programme zusammen, so wird die weltweite monatliche Geldmengenausweitung von 200 Mrd. $ monatlich bis Mitte 2018 auf Null fallen, was einem kalten Entzug für die Märkte entspricht. Die Rallye an den Aktien- und Anleihemärkten könnte dann einige Monate später ihr Ende finden und ein Crash ähnlich des Jahres 2007/2008 folgen. Eine Flucht in sichere Häfen wird folgen und mangels Alternativen werden die Investoren womöglich in den Gold- und Silbermarkt flüchten. Irgendwann werden die Notenbanken wieder in den Crash eingreifen und neue QE-Programme bekanntgeben, worauf die Rallye am Edelmetallmarkt zusätzlich noch einmal befeuert werden wird. Sollte dies so eintreffen, so läge auch eine Verzehnfachung des Goldpreises vom aktuellen Niveau aus durchaus im Bereich des Möglichen.

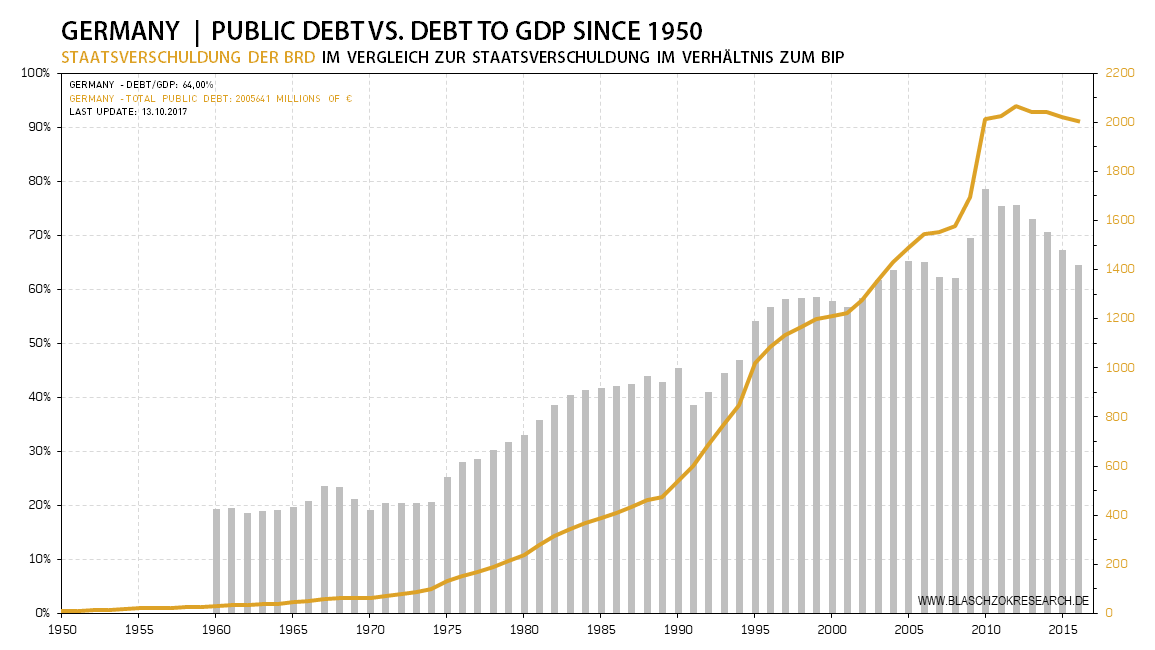

Verschuldung steigt - Warnung vor Krise

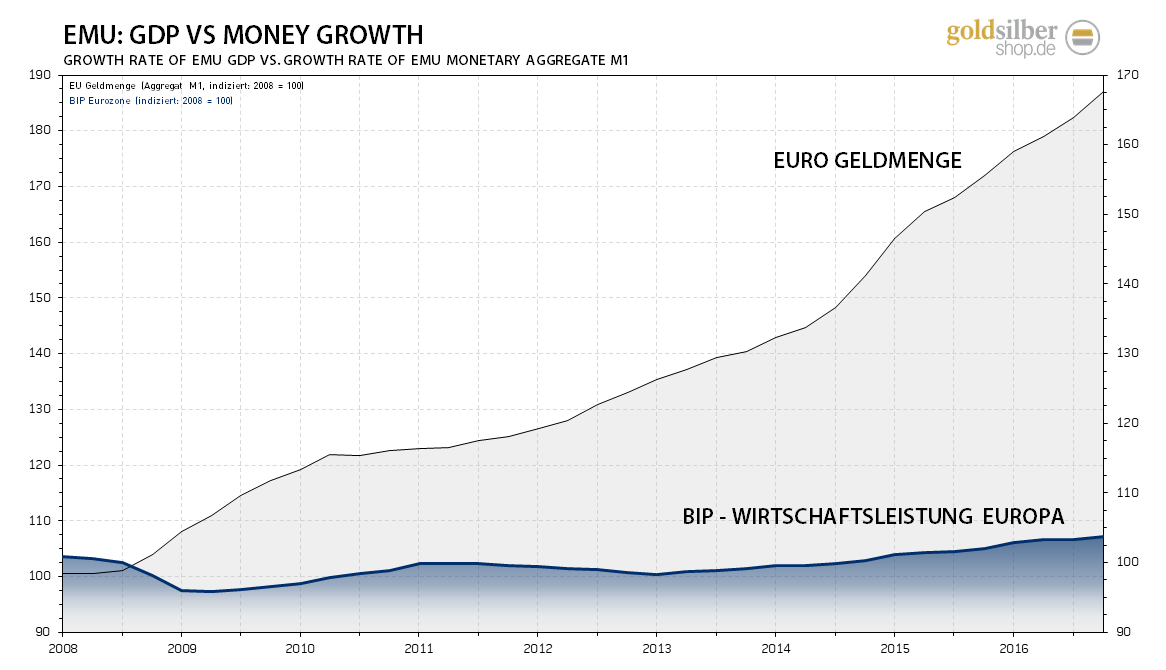

Während die Staatsverschuldung in den USA alleine seit dem Jahr 2010 um fast 70% anstieg, blieben die Staatsschulden der Bundesrepublik nahezu unverändert bei zwei Billionen Euro. Dies ist jedoch kein Verdienst einer vernünftigen Austeritätspolitik, sondern lediglich eine Nebenwirkung der expansiven Geldpolitik der Europäischen Zentralbank, die es der Bundesrepublik ermöglichte, den Haushalt aufgrund der unnatürlich niedrigen Zinsen und gesunkener Zinszahlungen ins Gleichgewicht zu bringen. Die Politik der Europäischen Zentralbank konnte der Wirtschaft mit ihrer Druckerpresse jedoch nicht helfen und die keynesianische Vorstellung, mit dem Drucken von Geld Nachfrage und so Wohlstand zu erschaffen, erweist sich als Unsinn. Obwohl die Geldmenge M1 im Euroraum seit dem Jahr 2008 um über 70% ausgeweitet wurde, stieg das BIP nicht nennenswert an, sondern verharrte auf gleich niedrigem Niveau. Die niedrigen Zinsen sorgten hingegen dafür, dass sich die Schulden weltweit auf 220 Billionen US-Dollar drastisch erhöhten.

Das BIP wächst trotz Ausweitung der Geldmenge nicht

Das BIP wächst trotz Ausweitung der Geldmenge nicht Christine Lagarde, die Chefin des Internationalen Währungsfonds, warnte nun nach einem neunjährigen Geldmengen getriebenen und somit auf Sand gebautem konjunkturellen Aufschwungs die Politik an, man „müsse das Dach reparieren, solange die Sonne noch scheint“. Damit spielt sich auf eine womöglich in Bälde eintretende konjunkturelle Kontraktion – eine Rezession – an, die im kommenden Jahr womöglich die Weltwirtschaft treffen könnte. Sie empfiehlt den Notenbanken die Märkte bzw. die fragile Konjunktur weiterhin mit Geld zu stützen und Länder wie Deutschland sollten mehr in Infrastruktur investieren.

Mit dem Drucken von Geld lässt sich eine unausweichliche Bereinigung, der durch das Drucken von Geld verursachten Fehlallokationen in den Volkswirtschaften, jedoch nur hinausschieben aber nicht verhindern. Wenn Nationen wie Deutschland ihre Staatsausgaben erhöhen sollen, so geht dies nur durch Verschuldung, wobei diese Ausgaben dann schnell über die Löhne preistreibend wirken. Solange die Staatsverschuldung nicht ausgeweitet wird, so kommt es durch die billige Geldpolitik zu einer Entwertung dieser. So sank die Verschuldungsquote Deutschlands von 79% auf 64% des Bruttoinlandsproduktes nicht etwa, weil Schulden zurückgezahlt wurden, sondern lediglich, da durch die Inflation letztlich die Preise stiegen und sich somit auch das BIP nominal erhöhte, während die Staatsschulden real entwertet wurden. Die Kosten hierfür trägt letztlich immer der Steuerzahler, der den Raub jedoch nicht bemerkt und nur feststellt, dass er sich von seinem nominal gleichen Lohn Jahr um Jahr weniger leisten kann.

Die Verschuldung in Deutschland verharrt auf extrem hohen Niveau Die Verschuldung in Deutschland verharrt auf extrem hohen Niveau

Die Verschuldung in Deutschland verharrt auf extrem hohen Niveau Die Moral von dieser Geschichte ist, dass der Kleinanleger und gerade jene, die ganz wenig besitzen, diese gute Zeit nutzen sollten, um so viel wie möglich zu sparen und sich so für kommende schlechte Zeiten vorzubereiten. Ziehen Sie also nicht Ihren Konsum vor – kaufen Sie nicht auf Kredit, sondern legen Sie ihre Ersparnisse inflationsgeschützt an und schaffen sich so ein Polster, um auch in der Krise sicher zu sein.

TECHNISCHE ANALYSE ZU GOLD

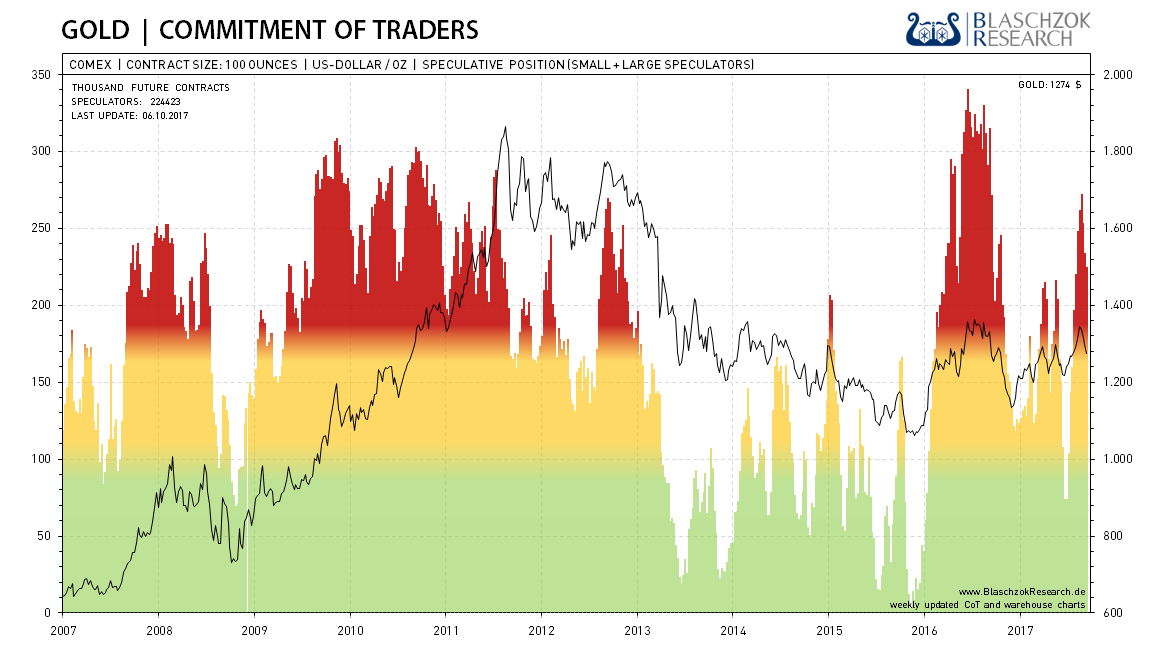

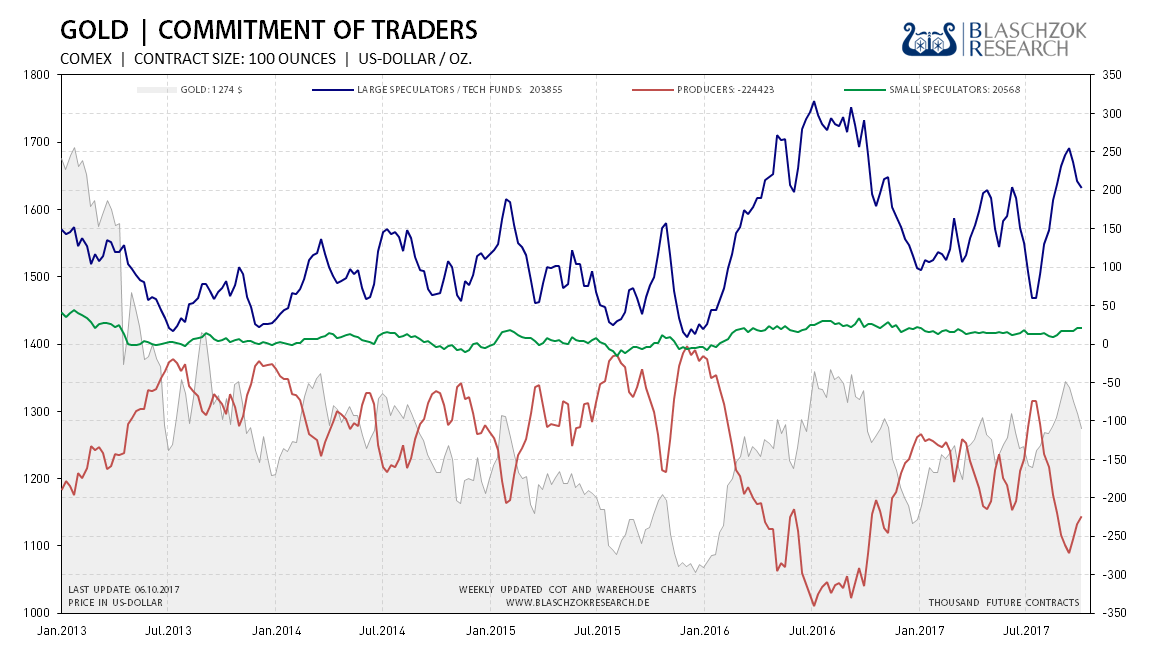

Positionierung der spekulativen Anleger (Commitment of Traders)

Die wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten Daten für Gold zeigen, dass die Spekulanten in den vergangenen vier Wochen kaum Positionen abgebaut haben, da sie an eine Fortsetzung der Rallye glauben. Dementsprechend ist seitens dieser wenig Feuerkraft vorhanden, um zumindest ihrerseits den Goldpreis nach oben zu treiben. Ohne weitere fundamentale Nachfrage die durch plötzliche exogene Faktoren grundsätzlich jederzeit aufkommen könnte, wird es schwer für einen weiteren Anstieg.

Die einfache Darstellung zeigt an der roten Farbe, dass die Spekulation kurzfristig immer noch hoch ist

Die einfache Darstellung zeigt an der roten Farbe, dass die Spekulation kurzfristig immer noch hoch ist  Der Terminmarkt für Gold war zum Stichtag Dienstag noch nicht bereinigt

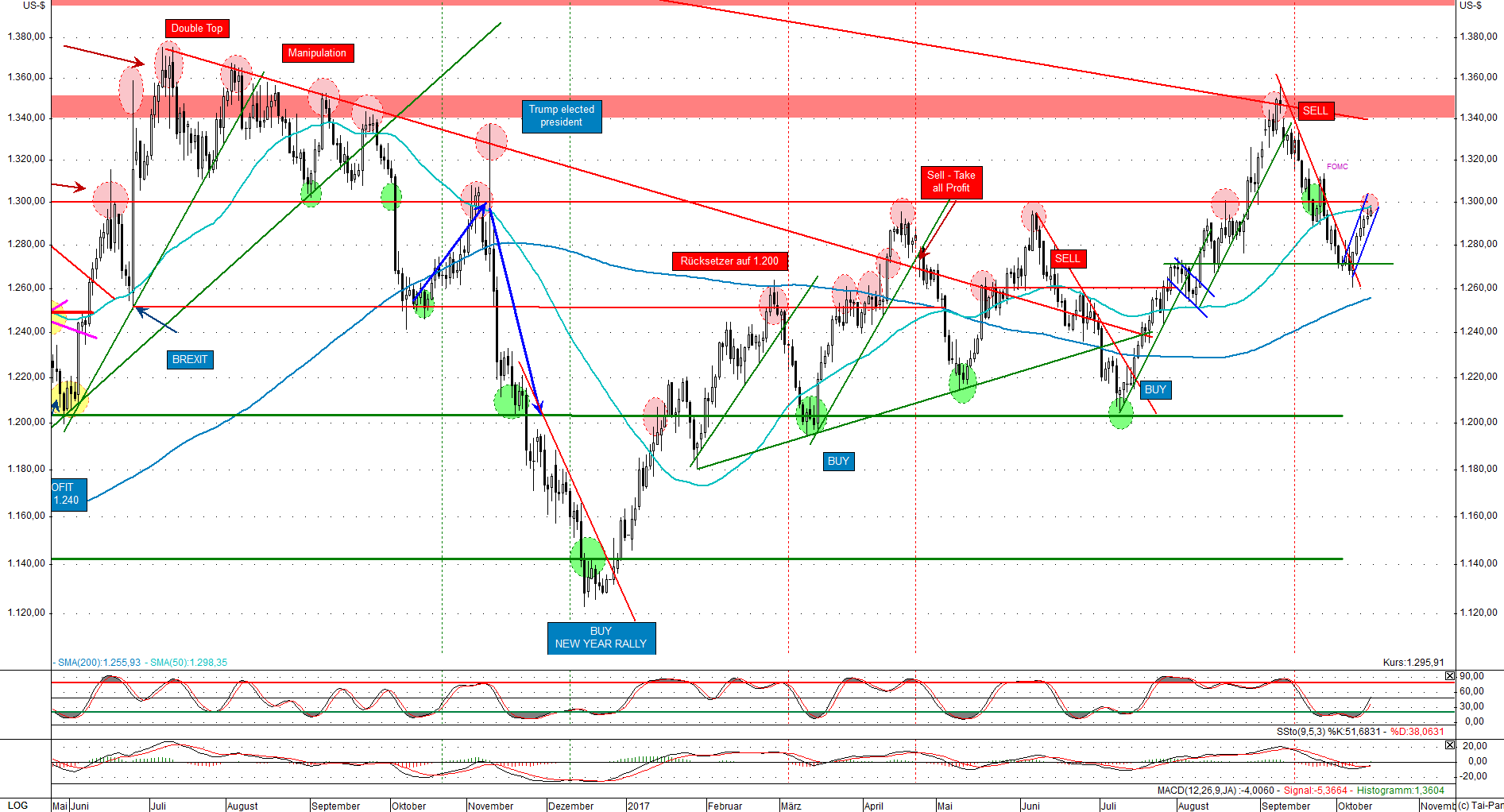

Der Terminmarkt für Gold war zum Stichtag Dienstag noch nicht bereinigt Chartanalyse zu Gold in US-Dollar

Seit Jahresmitte konnte der Goldpreis stark um teilweise 150$ zulegen bis an den Kreuzwiderstand bei 1.340$, wo der Anstieg sein vorläufiges Ende fand und eine Korrektur begann. Bei 1.270$ befindet sich eine charttechnische Unterstützung die kurzfristig Halt bieten konnte und so zu einer Zwischenerholung auf aktuell 1.300$ im Gold führte. Entsprechend den CoT-Daten sind viele Analysten kurzfristig bereits wieder sehr bullisch und sehen die nächsten Wiederstände bei 1.340$ als nächstes Ziel im Zuge eines wieder schwächeren US-Dollars und einem fortgesetzten Bärenmarkt beim USD-Index. Wir zweifeln diese Erwartung zum aktuellen Zeitpunkt an und halten als nächstes einen erneuten Test der nächsten Unterstützung bei 1.270$ für wahrscheinlicher. Sollte diese Unterstützung dann brechen, gäbe es Korrekturpotenzial bis 1.200$. Erst nach der völligen Bereinigung des Terminmarktes würden wird dann wieder kurzfristig bullisch werden und womöglich auch einen Bruch des Abwärtstrends mit Preisen jenseits der 1.350$ sehen.

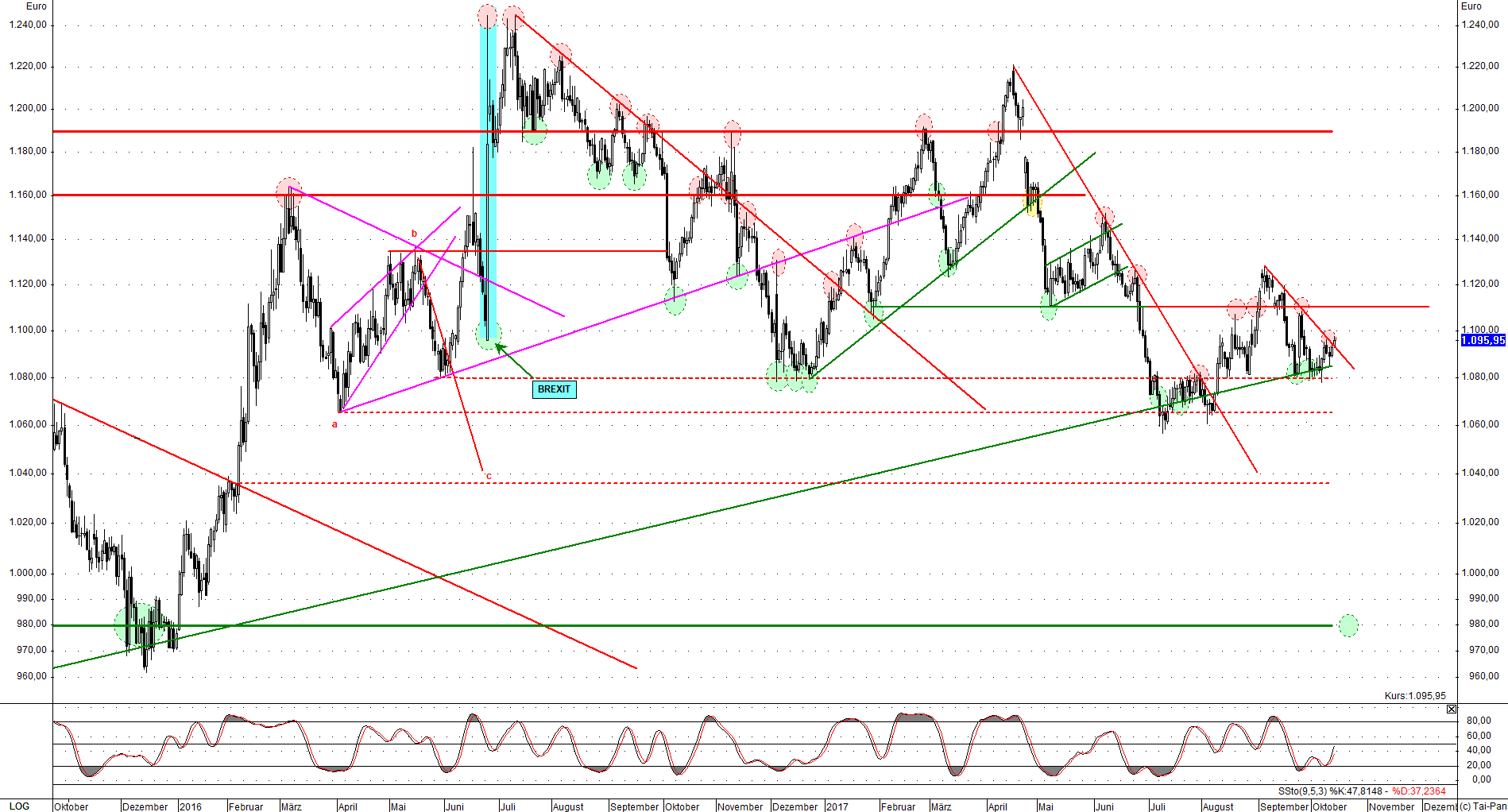

Gold konnte eine kurze Zwischenerholung einleiten, deren Nachhaltigkeit kurzfristig fraglich ist

Gold konnte eine kurze Zwischenerholung einleiten, deren Nachhaltigkeit kurzfristig fraglich ist Chartanalyse zu Gold in Euro

In Euro hält sich der Goldpreis weiterhin über dem langfristigen Aufwärtstrend bei aktuell 1.080€ je Feinunze. Dieser Aufwärtstrend ist seit Anfang 2014 intakt und erklärt sich aus der starken Abwertung des Euros durch die lockere Geldpolitik der europäischen Zentralbank. Da wir eine weitere Schwäche des Euros aufgrund der Fortsetzung dieser Geldpolitik, wenn auch in vermindertem Umfang, erwarten, sehen wir den Goldpreis im kommenden Jahr mit guter Wahrscheinlichkeit wieder höher stehen als aktuell. Kurzfristig müssen die charttechnischen Unterstützungen im Bereich von 1.080€ und 1.060€ genau beobachtet werden.

Der langfristige Aufwärtstrend bei Gold in Euro ist immer noch intakt

Der langfristige Aufwärtstrend bei Gold in Euro ist immer noch intakt