Doji-Star - Woche der Entscheidung am Goldmarkt

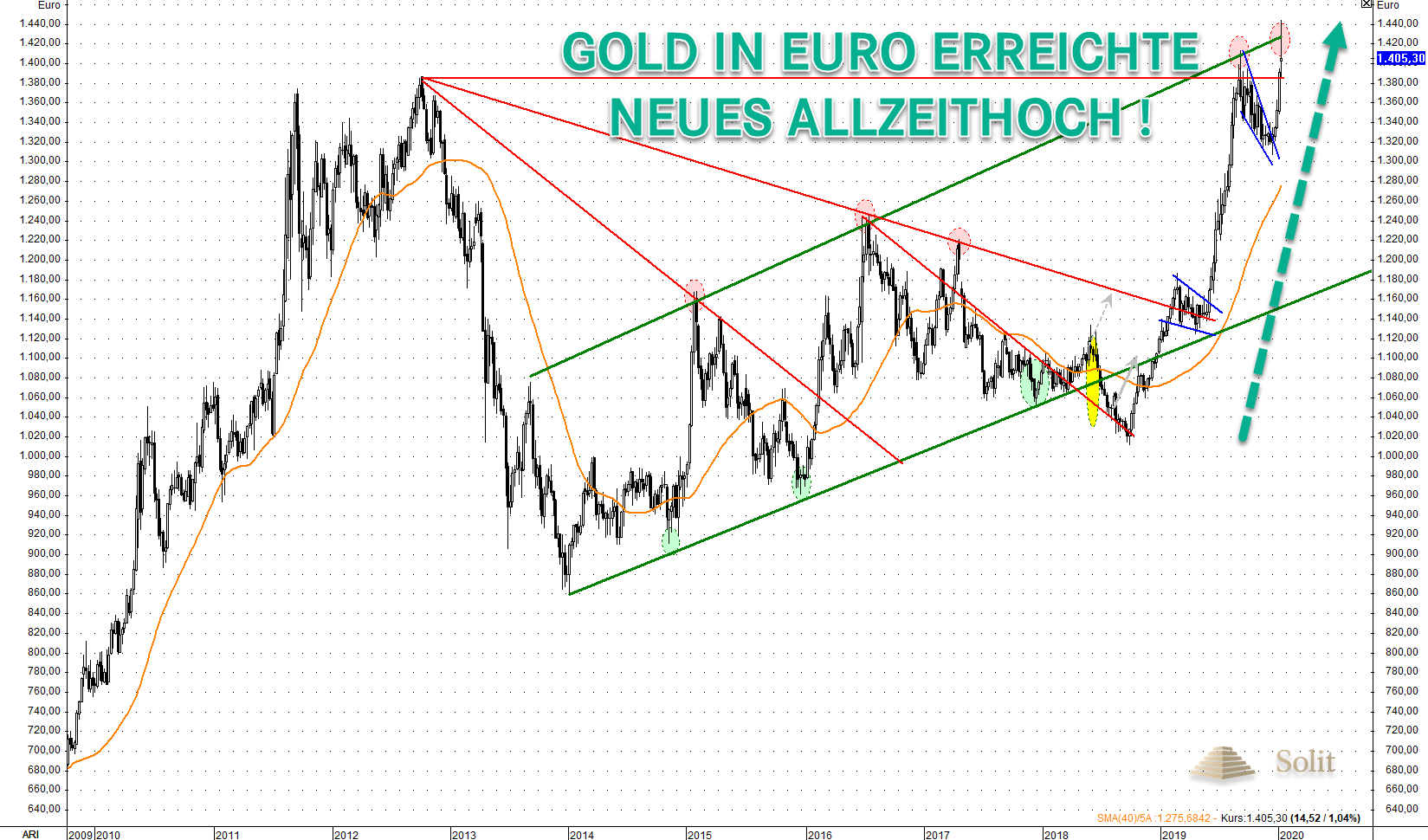

Der Goldpreis stieg in der vergangenen Handelswoche auf ein neues Allzeithoch in Euro bei 1.443€ (1.611 $), nachdem der Iran Vergeltung für die vorherige Ermordung des iranischen Generals Kassem Soleimani übte. Der angekündigte Angriff auf zwei zuvor evakuierte amerikanische Stützpunkte im Irak forderte keine Opfer. Ebenso schnell, wie die Lage in der ersten Handelswoche des neuen Jahres eskaliert war, wurden die Wogen wieder geglättet, nachdem die USA und der Iran beteuerten keinen Krieg zu wollen und der Konflikt mit dem Gegenschlag für beide Seiten erledigt sei.

Trump ist bekannt für seine impulsiven Tweets, doch diesmal war er ungewöhnlich deeskalierend und spielte den Gegenschlag völlig herunter, weshalb Theorien, wonach das kurze Säbelrassen zum Vorteil beider Regierungen abgesprochen und orchestriert gewesen war, aus dem Boden sprießen. Die 176 überwiegend iranischen Todesopfer, der während des Vergeltungsschlages versehentlich vom Iran abgeschossenen Linienmaschine, wurden in den westlichen Medien vergleichsweise wenig thematisiert. Seit dem Ausstieg der USA aus dem Atomdeal und den Sanktionen gegen den Iran, sind die gemäßigten Kräfte im Iran auf dem Rückzug und die Hardliner im Aufwind. Diesen Trend hat der neuerliche Schlagabtausch noch einmal verstärkt, weshalb Teheran nun ebenfalls über einen Rückzug aus dem Atomabkommen nachdenkt.

Mit der Deeskalation des vermeintlichen Konflikts vollzog der Goldpreis eine Trendwende und fiel vom Hoch bei 1.611$ wieder auf 1.540$ (-4,4%) in gerade einmal einem Tag, womit der Ausflug über den Widerstand bei 1.550$ womöglich nicht nachhaltig war. Im Wochenchart bildete sich somit das seltene bärische Umkehrmuster eines „Doji-Star“, was die Erschöpfung des Marktes nach einer finalen Kaufpanik zeigt. Da die Spekulanten am Terminmarkt mit netto 356 Tsd. Kontrakten eine historisch einmalig hohe Rekordposition halten, passt das Sentiment und der Widerstand bei 1.550$ zu diesem Kerzenmuster. Sollte der Goldpreis in dieser Handelswoche unter diese Unterstützung fallen und tiefer als zu Wochenbeginn schließen, so würde sich das Kerzenmuster in ein einen „Evening-Doji-Star“ wandeln und sich zugleich ein potenzielles mittelfristiges Doppeltop herausbilden. In diesem Fall könnte der Goldpreis wieder korrigieren und bestenfalls bis den US-Wahlen im November seitwärts laufen, während sich die Spekulation am Terminmarkt zumindest zu einem Teil bereinigen dürfte. Diese Handelswoche wird demnach sehr interessant und die Entscheidung, ob sich der Anstieg fortsetzen kann oder es zu einer erneuten Korrektur kommen wird, hängt davon ab, ob sich der Goldpreis in dieser Handelswoche über dem Widerstand bei 1.550$ halten kann oder nicht.

Wegen dem Schlagabtausch des Irans und der USA sprang der Goldpreis auf ein 6-Jahreshoch

Wegen dem Schlagabtausch des Irans und der USA sprang der Goldpreis auf ein 6-Jahreshoch  Der Goldpreis in Euro erreichte sogar ein neues Allzeithoch bei 1.443 € je Feinunze

Der Goldpreis in Euro erreichte sogar ein neues Allzeithoch bei 1.443 € je Feinunze EZB hebt Inflationsziel an – Achtung Kaufkraftverlust!

Auch wenn der Goldpreis nach dem starken Anstieg des vergangenen Jahres kurzfristig noch einmal etwas korrigieren könnte, so bleibt die lockere Geldpolitik der Notenbanken der primäre Treiber der Goldhausse in den nächsten Jahren.

Nachdem die US-Notenbank (FED) ihr Ziel für den Anstieg des von der US-Regierung berechneten harmonisierten Konsumentenpreisindex von „höchstens zwei Prozent“ auf „durchschnittlich zwei Prozent“ angehoben hat, will EZB-Chefin Lagarde das Inflationsziel der EZB auch neu definieren. Die EZB wird wahrscheinlich das Inflationsziel bei zwei Prozent festlegen und darum ein „Toleranzband“ legen, wie die Notenbankster zuletzt verkündeten. Damit übernimmt Europa unter dem Strich die neue Definition der FED.

In einem freien Markt müssten die Preise jährlich rund zwei Prozent aufgrund des Produktivitätswachstums fallen. Zwei Prozent Preissteigerung bedeuten daher, dass die Inflationssteuer eigentlich vier Prozent beträgt. Das ist die Rate, um die die Sparer jährlich indirekt nach der offiziellen Statistik bestohlen werden.

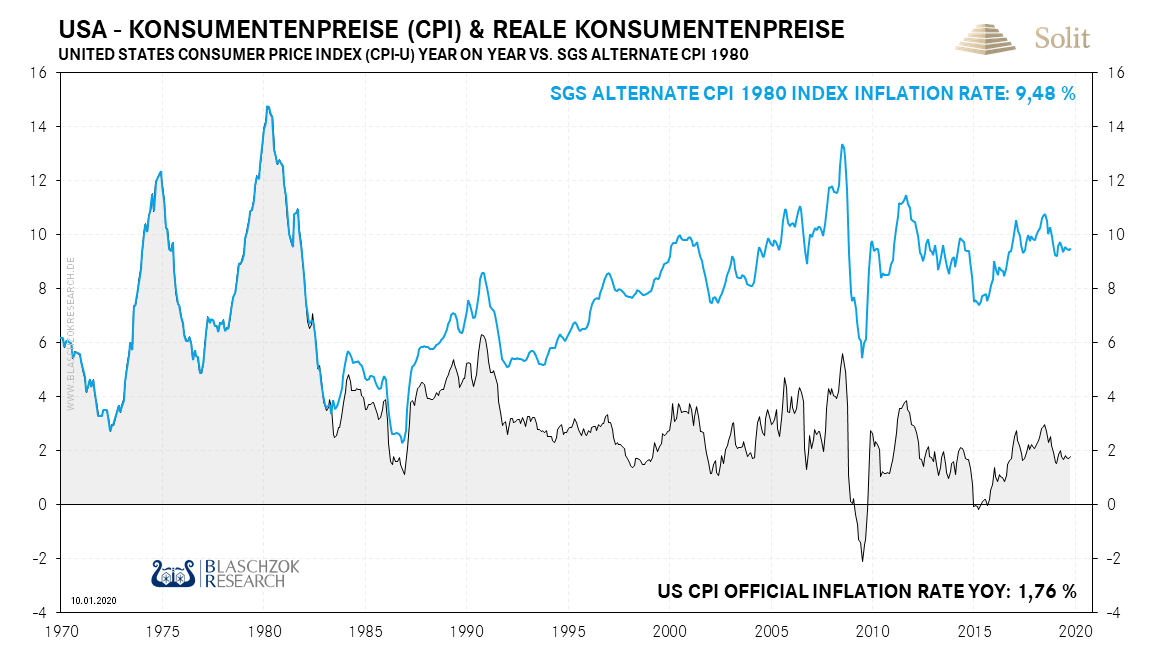

Dem regelmäßigen Leser meiner Artikel ist bekannt, dass die harmonisierten Verbraucherpreise der statistischen Ämter jedoch nichts mit der realen Teuerung zu tun haben und nicht mehr als geschönte Regierungsstatistiken zum Zwecke der Lenkung der öffentlichen Wahrnehmung und Meinung sind. Die wahre Teuerungsrate liegt vier bis acht Prozent über der offiziell ausgewiesenen Rate, wie verschiedene Berechnungen belegen. In den USA wird beispielsweise die alte Berechnungsmethode aus dem Jahr 1980 weitergeführt, nach der die Teuerung in den USA aktuell bei 9,5% liegt.

Die reale Preissteigerung in den USA liegt aktuell bei 9,5%

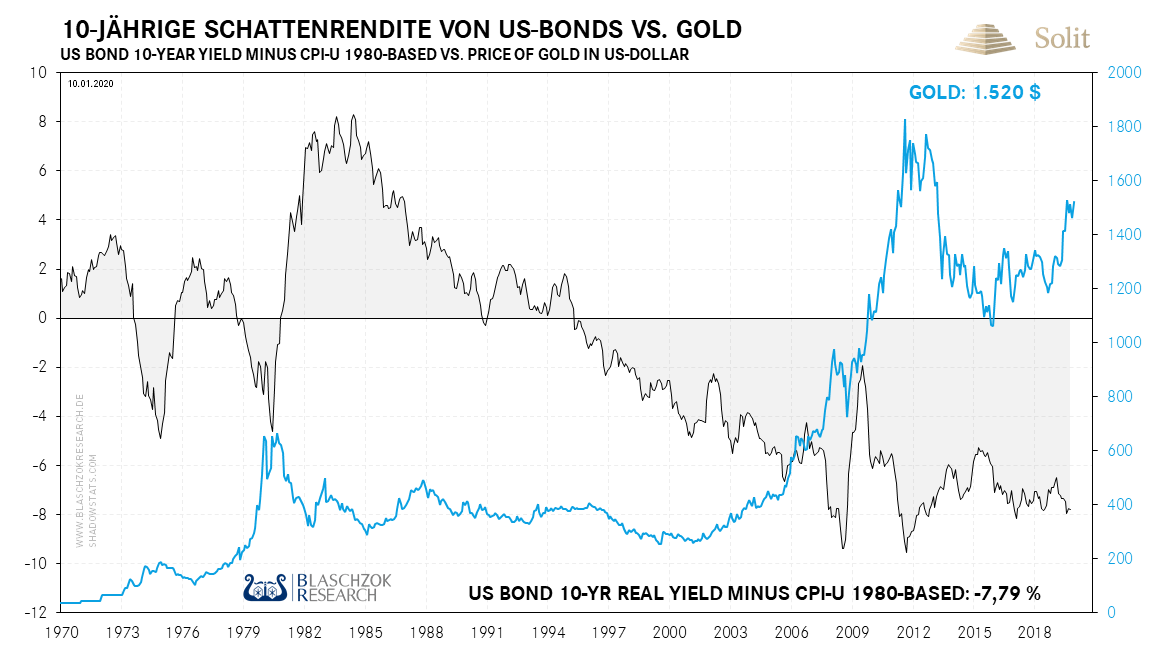

Die reale Preissteigerung in den USA liegt aktuell bei 9,5% Bereinigt man die Zinsen für US-Staatsanleihen mit einer Laufzeit von zehn Jahren um die reale Teuerungsrate nach der alten Berechnungsmethode, so zeigt sich, dass diese bereits seit Mitte der neunziger Jahre dauerhaft im negativen Bereich notieren. Dies erklärt die Goldhausse mit ihrem Beginn zur Jahrtausendwende. Es ist landläufig bekannt, dass Negativzinsen gut für Gold sind, doch wird mit dieser Ausdrucksweise bewusst verschleiert, dass dies eigentlich bedeutet, dass die Inflationsrate über den Marktzinsen liegt, was es in einer freien Marktwirtschaft, ohne staatlichem Geldmonopol und kreativer Regierungsstatistiken, niemals möglich wäre.

Die Aufgabe der Notenbanken war es nie für Preisstabilität zu sorgen – wer das glaubt ist entweder dumm, desinformiert oder an der Manipulation beteiligt. Die Aufgabe der Notenbanken ist die Solvenz der Kredit vergebenen Geschäftsbanken sicherzustellen und im Falle des Bankrotts eine Rettung auf Kosten der Steuerzahler durchzuführen. Darüber hinaus soll die Notenbank die Bevölkerung über das Ausmaß der Inflationssteuer bzw. den versteckten Diebstahl der Ersparnisse mittels gefälschter Statistiken täuschen, denn wäre Sparern bzw. dem Finanzmarkt die reale Inflationsrate bewusst, so würden die Zinsen sofort in den Himmel schießen und diese den Notenbanken und Regierungen einen Strich durch die Rechnung machen. Zum Glück für die Notenbanken sind die meisten Investoren sehr naiv und glauben den offiziellen Statistiken, was das Betrugssystem am Laufen hält.

Die Realzinsen für 10-jährige US-Staatsanleihen liegen real aktuell bei -7,8% nach der alten Berechnungsmethode von 1980

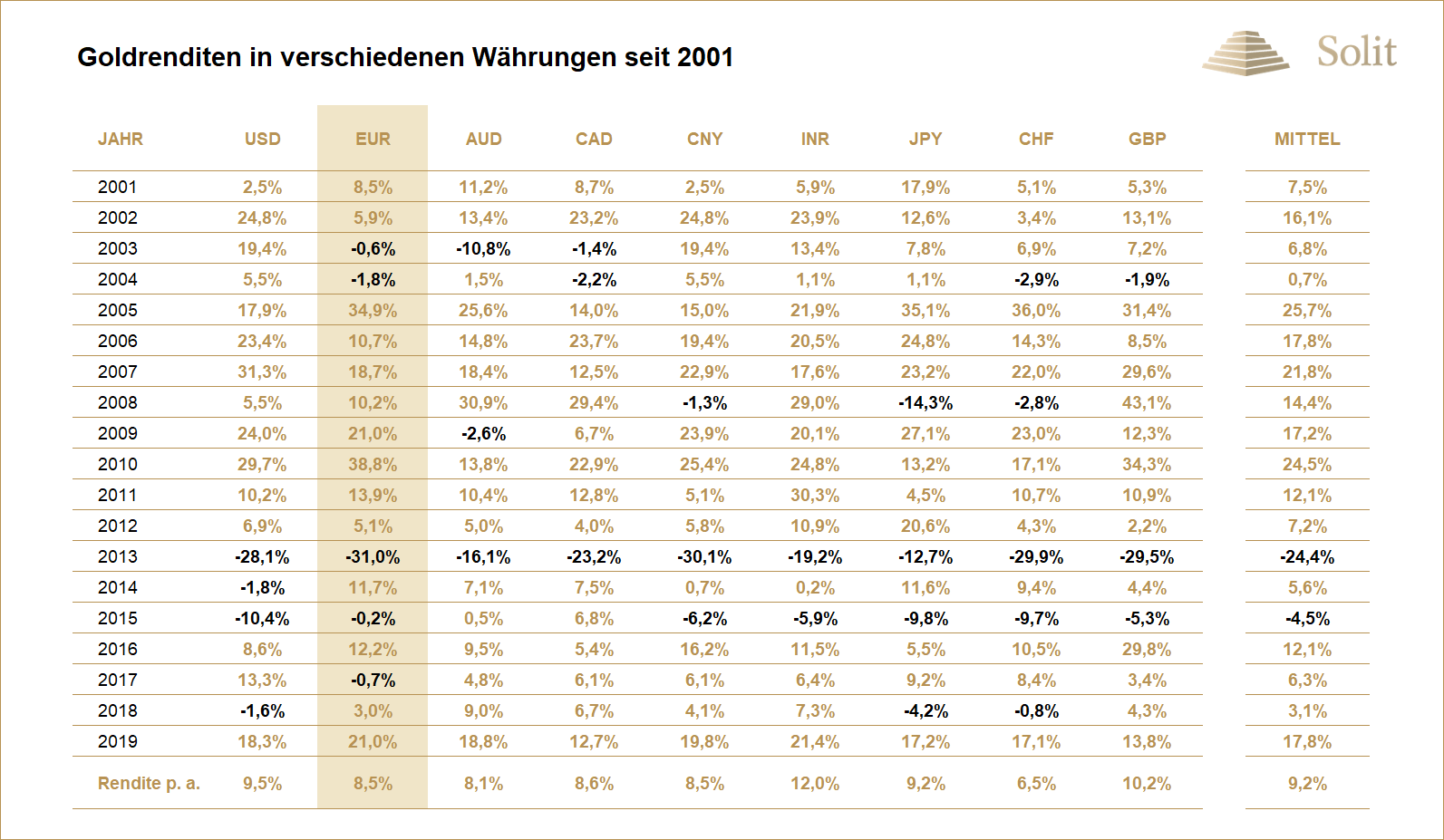

Die Realzinsen für 10-jährige US-Staatsanleihen liegen real aktuell bei -7,8% nach der alten Berechnungsmethode von 1980 Die reale Rendite des Goldpreises über die vergangenen 18 Jahre liegt aktuell bei 8,5% im Euroraum und 9,5% im Dollarraum, was dem realen Kaufkraftschwund, den auch die alternative Berechnungsmethode der Konsumentenpreise belegt, schon nahekommt. Auch hier wird jedoch der deflationäre Effekt steigender Produktivität nicht berücksichtigt, weshalb die Rendite bzw. der Kaufkraftschutz des Goldpreises eigentlich noch höher ist.

Über die letzten 18 Jahre lag die jährliche Rendite des Goldpreises bei 9,5% in US-Dollar und 8,5% im Euroraum

Über die letzten 18 Jahre lag die jährliche Rendite des Goldpreises bei 9,5% in US-Dollar und 8,5% im Euroraum Die Staaten werden sich auch in 2020 weiter verschulden, um ihre Ausgaben zu finanzieren und die Notenbanken müssen die Schulden der Regierungen, Unternehmen und Banken mit niedrigen Zinsen finanzieren, bis sich die Inflation auf die Konsumentenpreise durchschlagen wird. Man wird versuchen dies zu vertuschen solange es geht, doch wenn eines Tages selbst die geschönten Statistiken nach oben ausbrechen, dann wird es zu einer Flucht in inflationsgeschützte Assetklassen kommen und der Goldpreis in den Himmel steigen. Die Marschrichtung steht, weshalb man sich mit seinem Vermögen jetzt richtig positionieren und in Gold und Silber langfristig investieren sollte. Preisrücksetzer in den nächsten Wochen und Monaten bieten daher letzte Chancen, um in dem bereits gestarteten neuen Goldbullenmarkt um noch einmal günstig Papiervermögen (Euro oder Dollar) in echtes Warengeld (Gold und Silber) zu tauschen, um so die Ersparnisse vor der Inflationssteuer zu schützen.

Technische Analyse: Palladium ist nicht zu stoppen – 1.560% Preisanstieg!

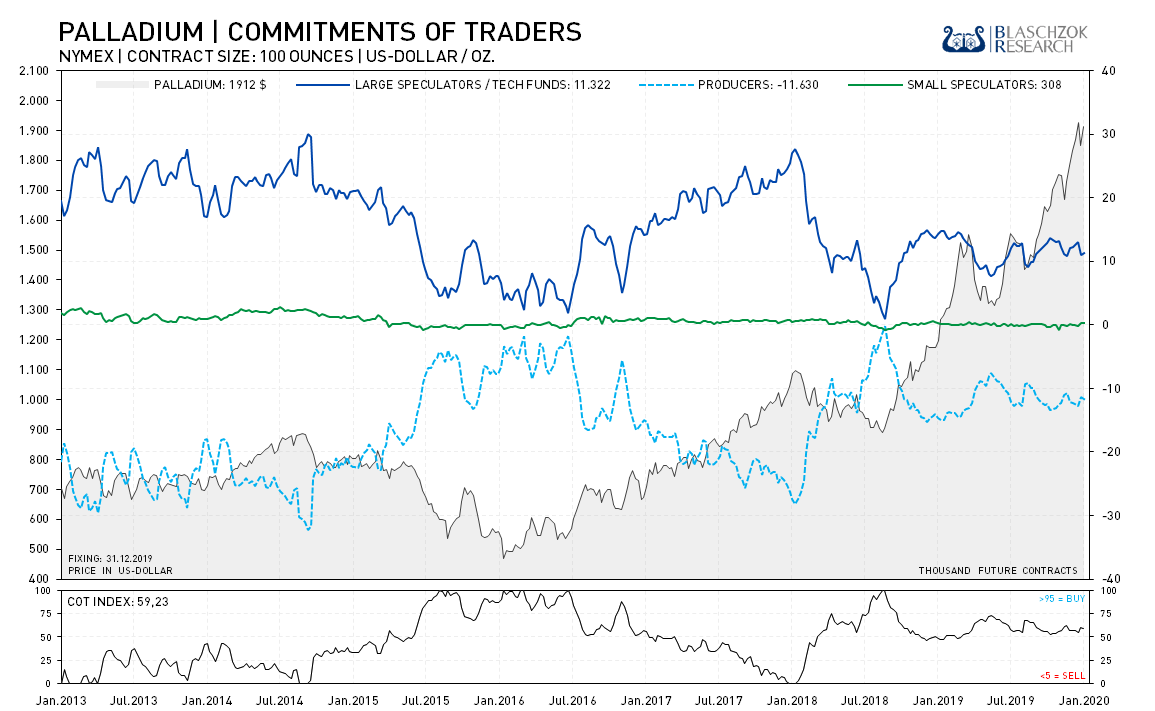

Terminmarkt: Physisches Defizit treibt den Preis und nicht die Spekulanten

Die neuesten Daten zeigen, dass das Defizit am physischen Markt unvermindert vorhanden ist. Zur Vorwoche zeigt sich deutliche relative Stärke von 110$ je Feinunze, während die Positionierung der Spekulanten völlig unverändert geblieben ist. Das Defizit am Palladiummarkt hat sich verschärft und der Preis steigt ballistisch immer höher. Sollte der Palladiumpreis noch einmal korrigieren, da es mit den anderen Edelmetallen kurzzeitig abverkauft würde, so bietet dies eine Chance für kurzfristig sichere Gewinne, indem man diesen Rücksetzer für neue Käufe nutzt. Solange das Defizit am physischen Markt fortbesteht, solange wird der Palladiumpreis tendenziell weiter ansteigen.

Mit 11 Tsd. Kontrakten und einem CoT-Index von 59 Punkten sind die Spekulanten neutral positioniert

Mit 11 Tsd. Kontrakten und einem CoT-Index von 59 Punkten sind die Spekulanten neutral positioniert  Die einfache Darstellung belegt, dass das Sentiment der Spekulanten immer noch neutral ist und sich enorme relative Stärke zeigt

Die einfache Darstellung belegt, dass das Sentiment der Spekulanten immer noch neutral ist und sich enorme relative Stärke zeigt Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

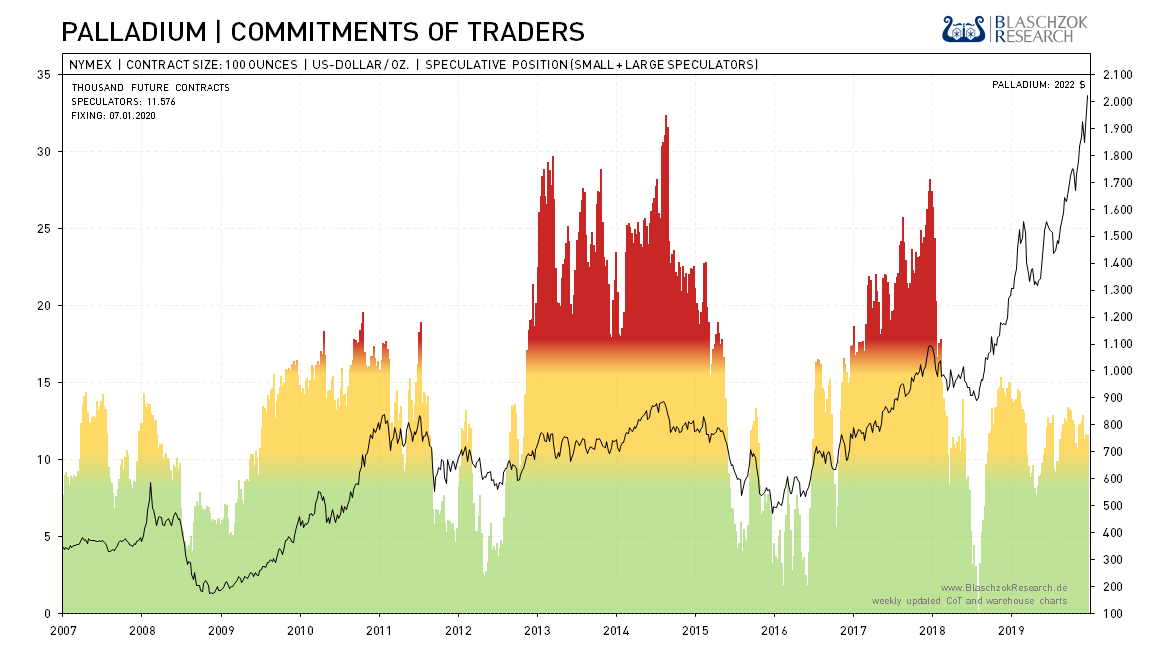

Palladium auf dem Weg gen Himmel

Der Langfristchart zeigt den gigantischen Anstieg des Palladiumpreises in den letzten elf Jahren um 1.660%, von 120 € im Jahr 2008 auf aktuell 2.000 €. In US-Dollar konnte der Palladiumpreis in der vergangenen Handelswoche bereits 2.160$ erreichen. Der Preisanstieg kündigte sich in den Jahren 2011-2016 bereits an, da der Preis seitwärts auf hohem Niveau konsolidierte, während die anderen Edelmetalle alle drastisch einbrachen. Diese relative Stärke zeigte schon sehr früh die angespannte Angebots-/Nachfragesituation am Palladiummarkt, weshalb wir 2015 bei 450€ je Feinunze auch eine letzte ideale Kaufmöglichkeit sahen und hier aufgrund der Stärke zum Einstieg rieten.

Zuletzt stieg der Palladiumpreis immer schneller und konnte sich allein im vergangenen Jahr fast verdoppeln. Das physische Defizit aufgrund der anhaltend hohen Nachfrage aus der Automobilindustrie lässt den Palladiumpreis immer höher steigen, nachdem die ETF-Bestände ihre Tiefs durchschritten hatten und nun wieder füllen, was zusätzliche Nachfrage entfacht. Je höher der Palladiumpreis steigt, desto interessanter wird es für die Industrie auf das Schwestermetall Platin, das ähnlichen Eigenschaften besitzt, umzusatteln. Der hohe Preis wird daher die Substitution hin zum deutlich günstigeren Platin beschleunigen und auch dort tendenziell für mehr Nachfrage sorgen, während die Nachfrage nach Palladium abnehmen wird.

Der Palladiumpreis verdoppelte sich fast im letzten Jahr

Der Palladiumpreis verdoppelte sich fast im letzten Jahr Aufgrund der hohen Nachfrage und des starken Defizits wird aktuell jeder kleinste Rücksetzer von Spekulanten und Verbraucher sofort gekauft. Das entscheidende daran ist, dass sich die Rallye fortsetzen kann, solange die Nachfrage hoch und das Defizit bestehen bleibt.

Erst mit dem offiziellen Ausbruch einer Rezession erwarten wir einen Einbruch in der Nachfrage, da die Käufe von Neuwagen schnell und drastisch einbrechen werden, weshalb auch die Nachfrage einbrechen sollte. Platin und Palladium als reine Industriemetalle kommen daher während Rezessionen schnell unter die Räder. Solange die Aktienmärkte und die Investoren mit gefälschten Regierungsstatistiken jedoch bei Laune gehalten werden und sich die Investoren im Aktienmarkt und die Verbraucher unbeschwert wie im Telletubbi-Land fühlen, solange kann sich die Rallye noch weiter fortsetzen.

Der Widerstand bei 1.000$ dürfte halten

Der Widerstand bei 1.000$ dürfte halten Zuletzt hatte eine kleine Korrektur von 9% gerade einmal vier Tage gedauert, bevor die Nachfrage der Verbraucher und Spekulanten den Preis wieder ansteigen ließ. Aufgrund der relativen Stärke wird jeder Rücksetzer gekauft und verspricht auch einen fast garantierten Gewinn. Sollte der Goldpreis nach der möglichen Ausbildung eines Doppeltops noch einmal korrigieren und der Palladiumpreis fallen, dann sehen wir in diesem Rücksetzer am Palladiummarkt wieder einen idealen Kaufzeitpunkt. Wer den letzten Rücksetzer nach unserer Empfehlung gekauft hatte, der konnte bis dato über 300$ Gewinn je Feinunze binnen eines Monats machen. Short Trades verbieten sich bei dieser relativen Stärke am Terminmarkt zum aktuellen Zeitpunkt.

Jeder Preisrücksetzer wird aktuell für Käufe genutzt

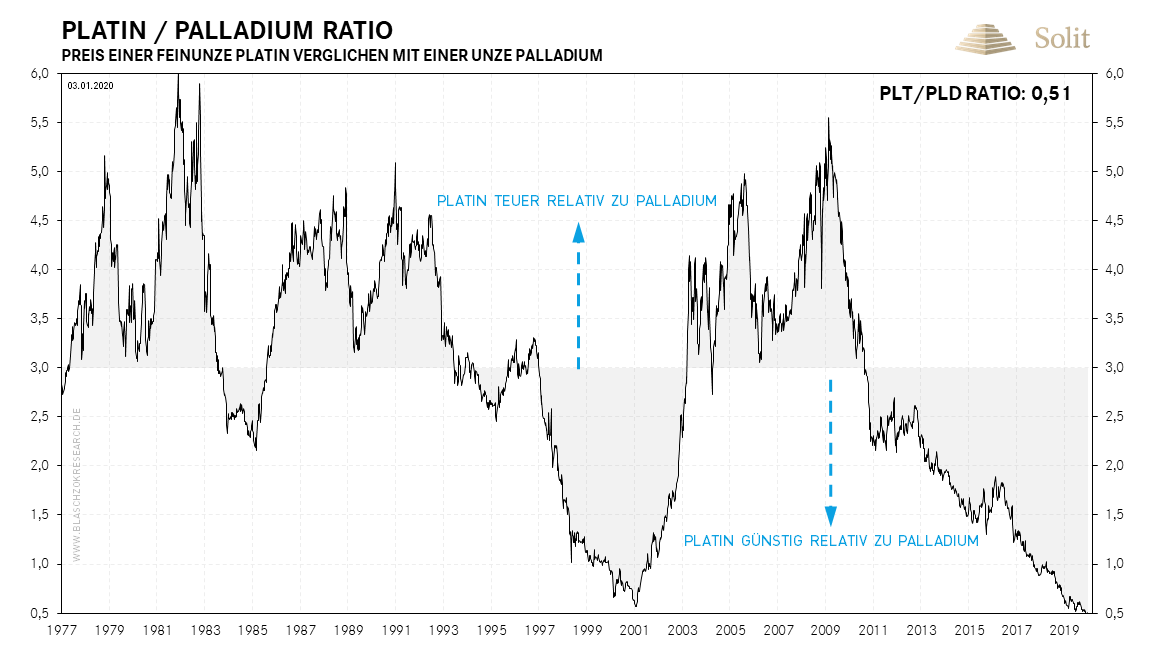

Jeder Preisrücksetzer wird aktuell für Käufe genutzt Für kurz- bis mittelfristige Investments ist Palladium immer noch ein Kauf. Sollte jedoch die Rezession ausbrechen, so kann der hohe Palladiumpreis schnell und stark einbrechen. Das Platin/Palladium-Ratio befindet sich auf einem historischen Tief, was dafürspricht, dass die Industrie das Palladium durch das günstigere Platin substituieren wird und sich das Ratio wieder seinem statistischen langfristigen Mittel bei 3 annähern dürfte. Schon beim Ausbruch einer Rezession könnte der Palladiumpreis stärker einbrechen als der Platinpreis und sich das Ratio normalisieren, womit Platin das geringere Risiko auf lange Sicht tragen dürfte.

Deshalb ist Palladium nur für Käufer auf kurze bis mittelfristige Sicht jetzt noch interessant, da es sich in dieser Zeit noch besser entwickeln könnte als das Platin, während wir langfristig agierenden Investoren eher zum günstigeren Platin raten würden. Dieses birgt nämlich höhere Chancen als Palladium auf Sicht von einer Dekade bei gleich hohem Risiko.

Platin ist zu allen anderen Edelmetallen historisch günstig und Palladium ist historisch teuer

Platin ist zu allen anderen Edelmetallen historisch günstig und Palladium ist historisch teuer