Euro fällt auf 1,19$ - Euroschwäche und Stagflation

Seit vier Monaten hatten wir prognostiziert, dass der Euro den langfristigen Abwärtstrend, der bei 1,25$ verläuft, höchstwahrscheinlich nicht überwinden kann und stattdessen den Aufwärtstrend brechen sollte. Dies ist nun so eingetreten und die Musik für die faktenresistenten Bullen hört erst einmal auf zu spielen. Der Euro brach in dieser Handelswoche auf 1,19$ ein, während dieser vor zwei Wochen noch fünf US-Cent höher notierte.

Der Euro ist am Abwärtstrend gescheitert und hat den Aufwärtstrend gebrochen

Der Euro ist am Abwärtstrend gescheitert und hat den Aufwärtstrend gebrochen Es gibt zwei Gründe für diese Entwicklung, die einmal fundamentaler und einmal technischer Natur sind.

Fundamental hat die EZB ihr Versprechen zu langfristig niedrigen Zinsen und einer weiterhin lockeren Geldpolitik gehalten. Aus irgendeinem unverständlichen Grund haben die Marktteilnehmer jedoch nicht daran geglaubt und stattdessen schon Anfang 2017 einen Exit aus der billigen Geldpolitik sowie Zinsanhebungen in der Eurozone erwartet und diese in den Eurokurs sukzessive eingepreist.

Die letzte Sitzung der Europäischen Zentralbank enthüllte, dass sich die EZB um eine Abschwächung der Konjunktur sorgt und so ein Ende der Anleihekäufe, geschweige denn Zinsanhebungen, weiterhin scheut. Dies war seit fast zwei Jahren exakt unsere Erwartung und Zinsanhebungen scheinen nun selbst für 2019 unwahrscheinlich im Euroraum. Die jüngsten Konjunkturdaten für die Eurozone fielen unerwartet schwach aus und der Konjunkturzyklus, der durch massives Gelddrucken und künstlich niedrige Zinsen schon fast eine Dekade andauert, nähert sich seinem konsequent logischen Ende. Dies spricht für einen weiterhin schwachen Euro und der Bias liegt beim Dollar.

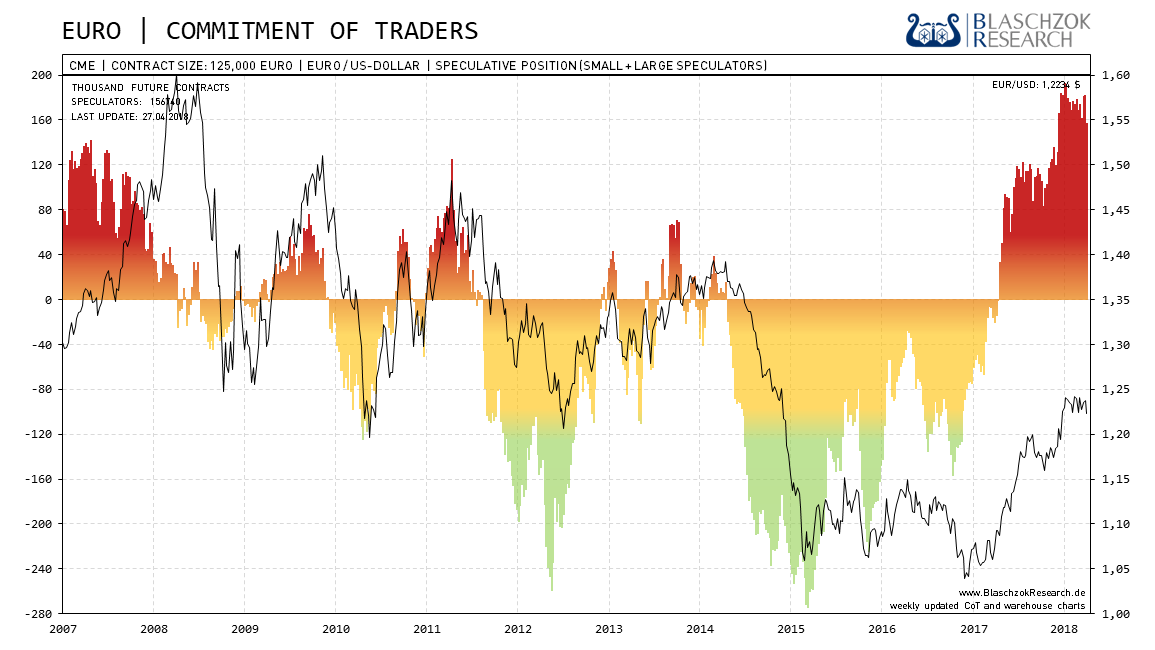

Es gibt jedoch auch technische Gründe dafür, dass der Euro für den Rest des Jahres bestenfalls auf dem aktuellen Niveau verharren dürfte und im schlimmsten Fall gar weitere 20% zum US-Dollar einbrechen könnte. Die falsche Annahme, die EZB würde der US Notenbank bald mit einer restriktiveren Geldpolitik folgen, hat nicht nur zu einem steigenden Euro geführt, sondern aus der Spekulation wurde eine bullische Manie. Fast alle Großbanken sind long für den Euro und erwarten einen weiter ansteigenden Wechselkurs. Die bullische Spekulation auf den Euro war in der Geschichte der Gemeinschaftswährung noch nie höher gewesen, wie die folgenden CoT-Terminmarktdaten für den Euro zeigen.

Nie waren die Marktteilnehmer einseitiger am Terminmarkt für den Euro positioniert

Nie waren die Marktteilnehmer einseitiger am Terminmarkt für den Euro positioniert Tritt jetzt eine Ernüchterung bezüglich der Kursfantasien ein, so kann es zu einer Kettenreaktion an Verkäufen und einem Massaker unter den Eurobullen kommen, während die Bären sie überrennen. Fundamental zeigte sich in den vergangen zwölf Monaten bereits extreme relative Schwäche. Es gibt sogar genügend Potenzial, dass der Euro in den kommenden zwölf Monaten unter die Parität zum US-Dollar fallen könnte. Für Investoren im Euroraum bedeutet dies eine starke Abwertung des Euros, der Ersparnisse sowie Renten, weshalb der einfache Anleger mit Edelmetallen gegen diese Euroabwertung vorsorgen sollte.

US-Notenbank bestätigt Stagflation – extrem bullisch für Gold!

Am Mittwoch wurde das Protokoll der letzten Sitzung des Offenmarktausschusses der US-Notenbank veröffentlicht. Das Protokoll bestätigte unsere Sichtweise, die wir bereits seit Anbeginn des Zinsanhebungszyklus in den USA vertreten und mit der wir bisher nahezu allein auf weiter Flur standen. Die FED konstatierte nämlich, dass die Teuerung sich dem Ziel von 2% bis 3% Inflation nähert und dort verharren dürfte. Während sich die Konjunktur abschwächt, will man jedoch weiter an dem Zinsanhebungszyklus festhalten, da man den Aktienmarkt einbremsen will. Mit anderen Worten konstatierte man, dass die Zinsen nicht wegen einer starken Wirtschaftsentwicklung angehoben werden, sondern weil die Inflation die Konsumenten- und Assetpreise nach oben treibt. Dies entspricht genau den siebziger Jahren, als die Inflation die Zinsen über 20% nach oben drückte, während der Aktienmarkt real um 95% einbrach und der Goldpreis um das 24-fache anstieg. Steigende Inflationsraten bei einer gleichzeitigen Kontraktion der Wirtschaft nennt man Stagflation und ist sehr bullisch für den Goldpreis. Der neue Bullenmarkt bei den Edelmetallen steht damit kurz vor seinem nächsten und finalen Anstieg über die kommende Dekade hinweg. Es ist nur eine Frage der Zeit, bis es auch dem Rest der Marktteilnehmer dämmern wird, dass die Stagflation längst da ist und sich ausweiten wird.

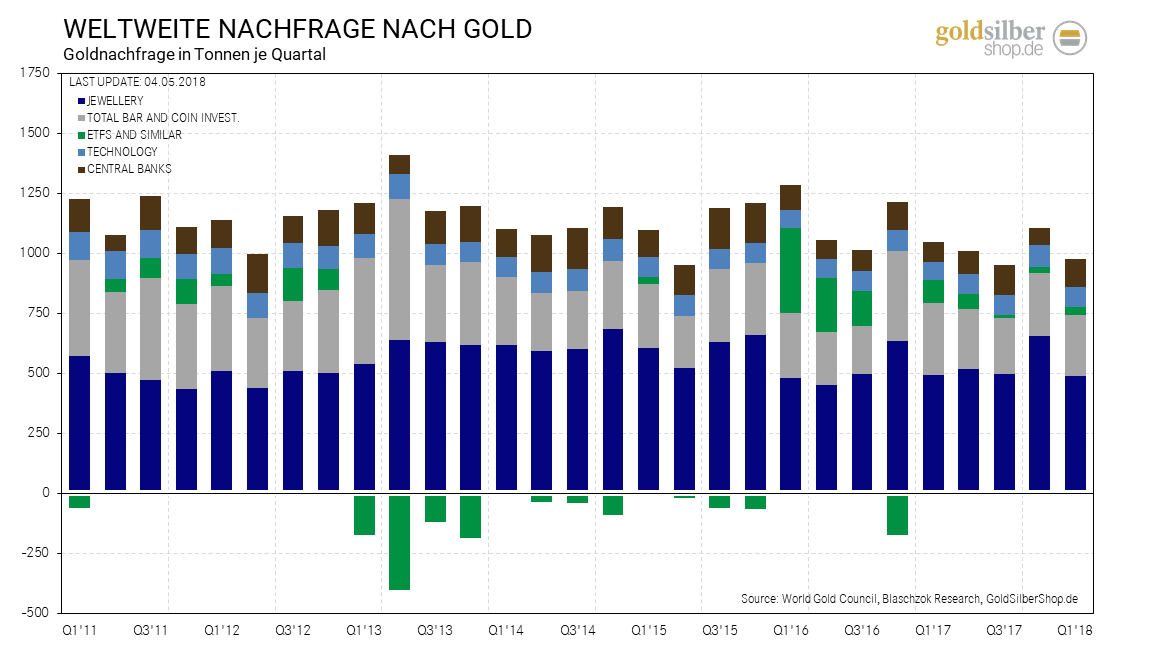

Goldnachfrage: Sanfter Start in 2018

Das World Gold Council hat wieder einmal die neuesten Berechnungen zum weltweiten physischen Angebot und der Nachfrage nach Gold veröffentlicht. Die weltweite Goldnachfrage betrug im ersten Quartal nur 973,5 Tonnen und war damit so schwach wie zuletzt 2008. Hauptursache für diese Entwicklung war ein starker Einbruch der Investmentnachfrage für Goldbarren und goldgedeckte ETFs. Dies verwundert nicht, denn die Stimmung der Investoren und Anleger für den Aktienmarkt ist immer noch sehr optimistisch und gleichzeitig malt man immer rosigere Zukunftsszenarien für die westlichen Volkswirtschaften. Der sichere Hafen des Edelmetalls Gold wurde daher gemieden.

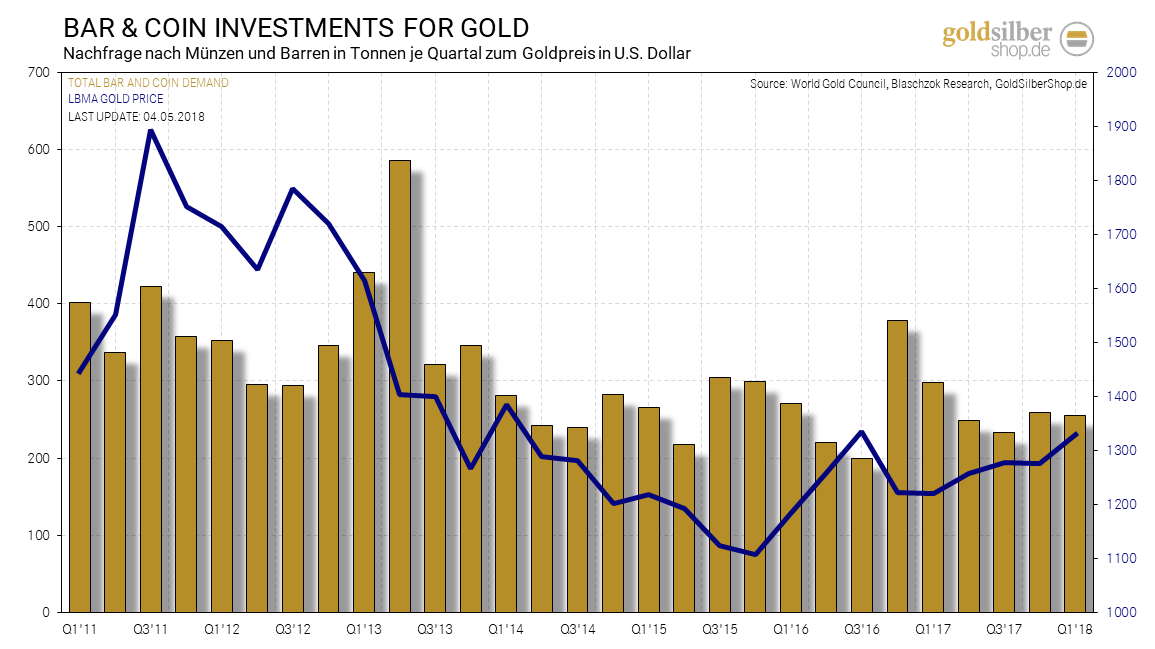

Die weltweite Goldnachfrage im ersten Quartal sank auf ein 10-Jahrestief

Die weltweite Goldnachfrage im ersten Quartal sank auf ein 10-Jahrestief Die Nachfrage nach Münzen und Barren war mit 254,9 Tonnen rund 15% niedriger als in der Vergleichsperiode des Vorjahres. Der Goldpreis bewegte sich in den vergangenen vier Monaten in einer engen Handelsspanne von nur 50$, was einerseits Investoren entmutigte und andererseits Schnäppchenjäger in Erwartung günstigerer Preise bisher in Warteposition hielt. Die chinesische Nachfrage fiel sogar um 26% auf 78 Tonnen aufgrund eines relativ starken Yuan. Auch die indische Nachfrage nach Münzen und Barren fiel um 13% auf 27,9 Tonnen.

Die Nachfrage nach Münzen und Barren blieb nahezu unverändert in den vergangenen vier Quartalen

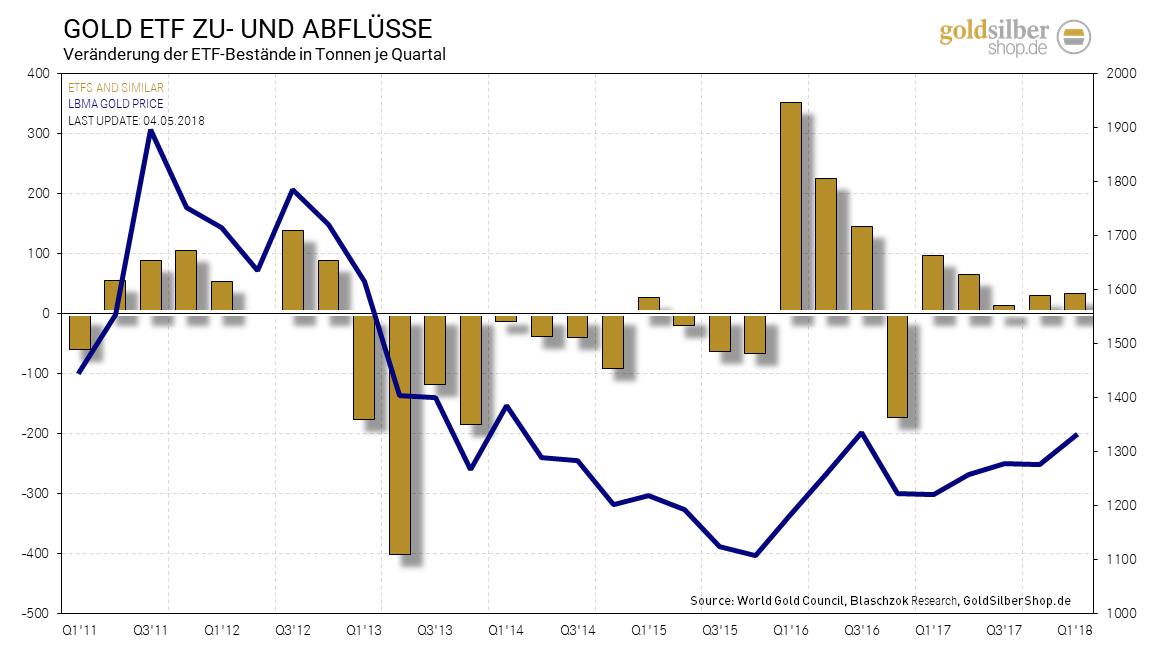

Die Nachfrage nach Münzen und Barren blieb nahezu unverändert in den vergangenen vier Quartalen Die goldgedeckten ETFs (Exchange Traded Funds) erhielten Zuflüsse in Höhe von 32,4 Tonnen im vergangenen ersten Quartal des neuen Jahres. Die nordamerikanischen ETFs erhielten Zuflüsse in Höhe von 38,4 Tonnen, während es überall sonst zu Abflüssen kam. Europäische und asiatische ETFs sahen leichte Abflüsse. Mit 2.400 Tonnen zum Ende des ersten Quartals hielten die ETFs die höchsten Goldbestände seit April 2013.

In den USA gab es Zuflüsse in ETFs, während die Bestände in Europa unverändert blieben und Asien Abflüsse von 3,6 Tonnen verzeichnete.

In den USA gab es Zuflüsse in ETFs, während die Bestände in Europa unverändert blieben und Asien Abflüsse von 3,6 Tonnen verzeichnete. Die Goldkäufe der Zentralbanken legten deutlich um 42% zum Vergleichsquartal des Vorjahres zu. Russland, die Türkei und Kasachstan kauften zusammen rund 91 Tonnen, was den Großteil der Zentralbankkäufe von 116,5 Tonnen ausmacht. Russland war wieder der stärkste Käufer am Markt – den dortigen Goldreserven der Zentralbank hatte man so 41,7 Tonnen im ersten Quartal hinzugefügt, die sich zum Ende März auf 1.890,8 Tonnen beliefen. An zweiter Stelle stand wieder einmal die Türkei mit Käufen in Höhe von 29,8 Tonnen, während Kasachstan 9,1 Tonnen erwarb und seine Bestände auf 310,1 Tonnen aufstockte. Die Bundesrepublik hatte wiederholt die Reserven um 1,4 Tonnen reduziert, da man Münzen geprägt und diese verkauft hatte. Katar (-3,1 Tonnen) und die Ukraine (-1,2 Tonnen) waren die anderen wenigen Verkäufer von Zentralbankgold am Markt.

Die Zentralbanken stockten ihre Goldreserven um 116,5 Tonnen auf

Die Zentralbanken stockten ihre Goldreserven um 116,5 Tonnen auf Das Goldangebot erhöhte sich um 3% im ersten Quartal aufgrund einer erhöhten Produktion und Vorwärtsverkäufen der Minen. Die Minenproduktion soll auf 770 Tonnen im ersten Quartal angestiegen sein, während die Produzenten die Absicherungsgeschäfte auf 5,8 Tonnen erhöhten, nachdem der Goldpreis in einigen Schlüsselwährungen ausgebrochen war. Im vierten Quartal wurden noch 877,9 Tonnen aus den Minen geholt, doch handelt es sich beim Rückgang im ersten Quartal um ein traditionelles saisonales Muster, bei dem immer das erste Quartal mit Abstand die niedrigste Produktion im Jahr aufweist. Im Vergleich zu den ersten Quartalen des letzten Jahrzehnts war die Produktion auf dem zweithöchsten Niveau. Unverändert blieb hingegen das Recycling, trotz eines höheren Goldpreises zum Vorjahresquartal.

Die Minenproduktion verharrte mit 770 Tonnen auf relativ hohem Rekordniveau

Die Minenproduktion verharrte mit 770 Tonnen auf relativ hohem Rekordniveau TECHNISCHE ANALYSE ZU SILBER

Positionierung der spekulativen Anleger (Commitment of Traders)

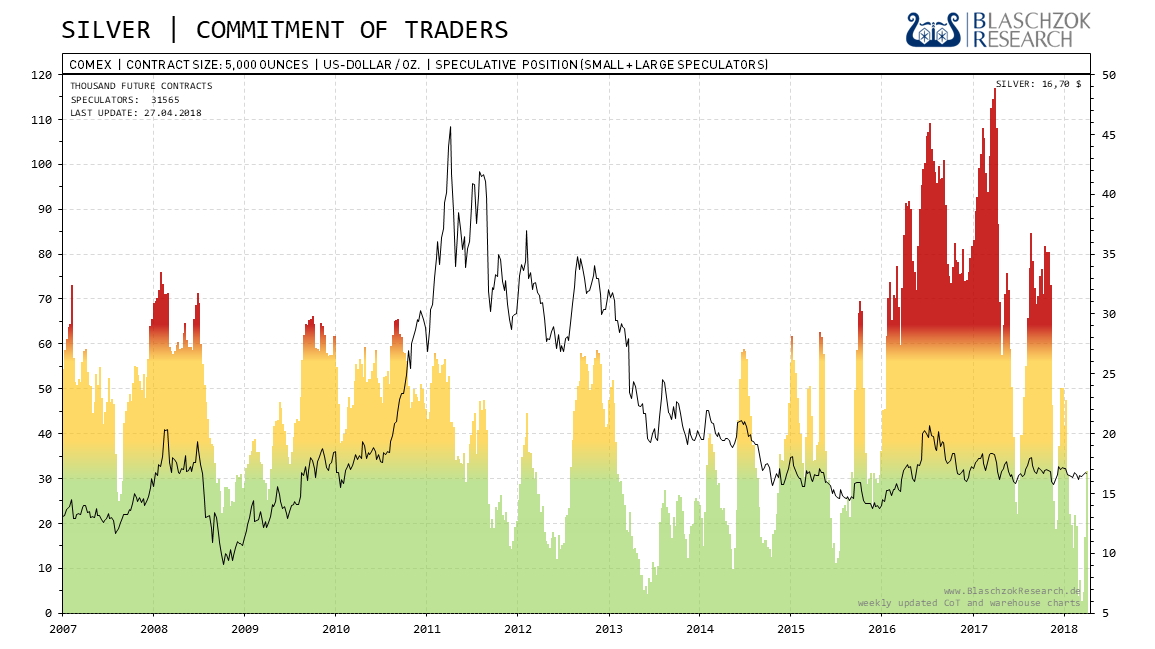

Die aktuellen, wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten, Daten für Silber zeigten in den vergangenen beiden Wochen eine starke Verschlechterung. Der CoT Index fiel von 98 auf 74 Punkte und es zeigte sich relative Schwäche, während gleichzeitig die Manipulation über JP Morgan deutlich um bis zu 14 Tage der Weltproduktion allein in der vorletzten Handelswoche ausgebaut wurde. Dies gibt dem Silberpreis Raum für eine weitere Korrektur in den kommenden Wochen, wenn der Goldpreis sich auch noch einmal zu einem Sell Off unter die 200-Tagelinie verabschieden sollte. Insgesamt ist der Terminmarkt jedoch bereinigt und das Risiko ist mit einem Dollar auf der Unterseite schon sehr begrenzt.

Der Terminmarkt war Silber zeigte in den vergangenen beiden Wochen relative Schwäche

Der Terminmarkt war Silber zeigte in den vergangenen beiden Wochen relative Schwäche  Die einfache Darstellung zeigt ebenfalls die Schwäche, doch befindet sich die Positionierung immer noch im relativ bullischen Terrain

Die einfache Darstellung zeigt ebenfalls die Schwäche, doch befindet sich die Positionierung immer noch im relativ bullischen Terrain Weitere CoT-Charts zu insgesamt 27 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

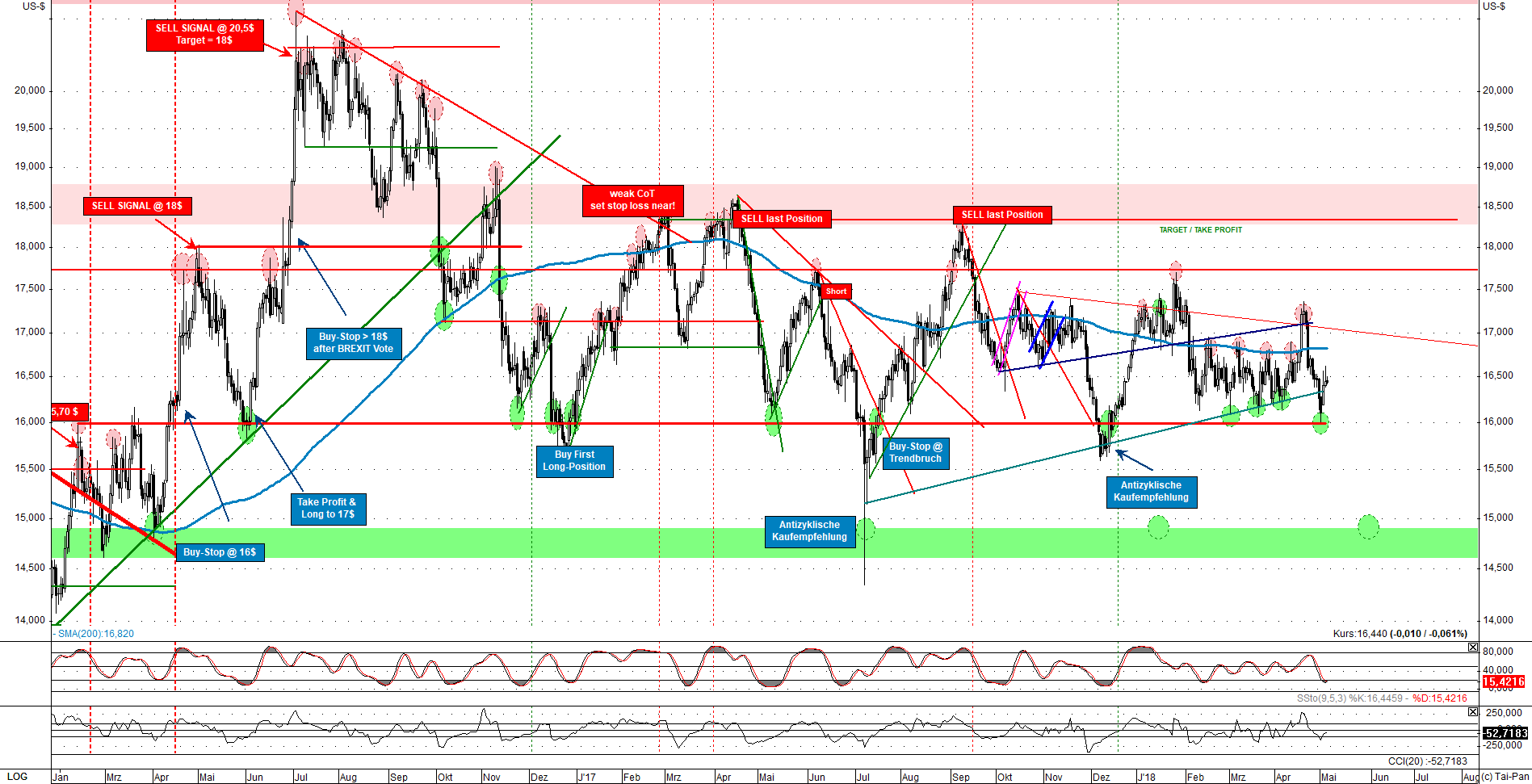

Chartanalyse zu Silber in US-Dollar

Der Ausbruch des Silberpreises über die 200-Tagelinie war nur ein kurzer Versuch der Bullen für einen Ausbruch. Wir hatten in den vergangenen vier Monaten pausenlos gemahnt, dass aufgrund der fundamentalen Schwäche, hervorgerufen durch schwache Investmentnachfrage am Silbermarkt, ein Anstieg des Preises nur gemeinsam mit Gold erfolgen kann. Der Terminmarkt für Gold war jedoch alles andere als bereinigt und legte einen Rücksetzer mit folgendem Sell Off nahe. Deshalb hielten wir trotz der teilweise historisch guten Terminmarktdaten einen finalen Sell Off bis in die Näher der Unterstützung bei 15$ für möglich und warteten ab mit einem Kaufsignal.

Zusätzlich kommt dazu, dass der nun wieder stärkere US Dollar Druck auf den Silberpreis ausübt. Auch dies haben wir seit vier Monaten als wahrscheinliches Szenario prognostiziert. Dies bedeutet, dass kurzfristig ein erneuter Sell Off möglich ist. Auf mittelfristige Sicht sehen wir über die kommenden Monate eher trendlos seitwärts verlaufende Notierungen in einer Handelsspanne zwischen 15$ auf der Unterseite und 18,50$ auf der Oberseite, wenn der Dollar weiter ansteigt. Erst im dritten oder vierten Quartal dürfte der Silberpreis frühestens die Kraft finden, um den Widerstand bei 18,50$ ernsthaft anzugreifen.

Silber in US Dollar notiert bisher weiterhin auf relativ hohem Niveau

Silber in US Dollar notiert bisher weiterhin auf relativ hohem Niveau Chartanalyse zu Silber in Euro

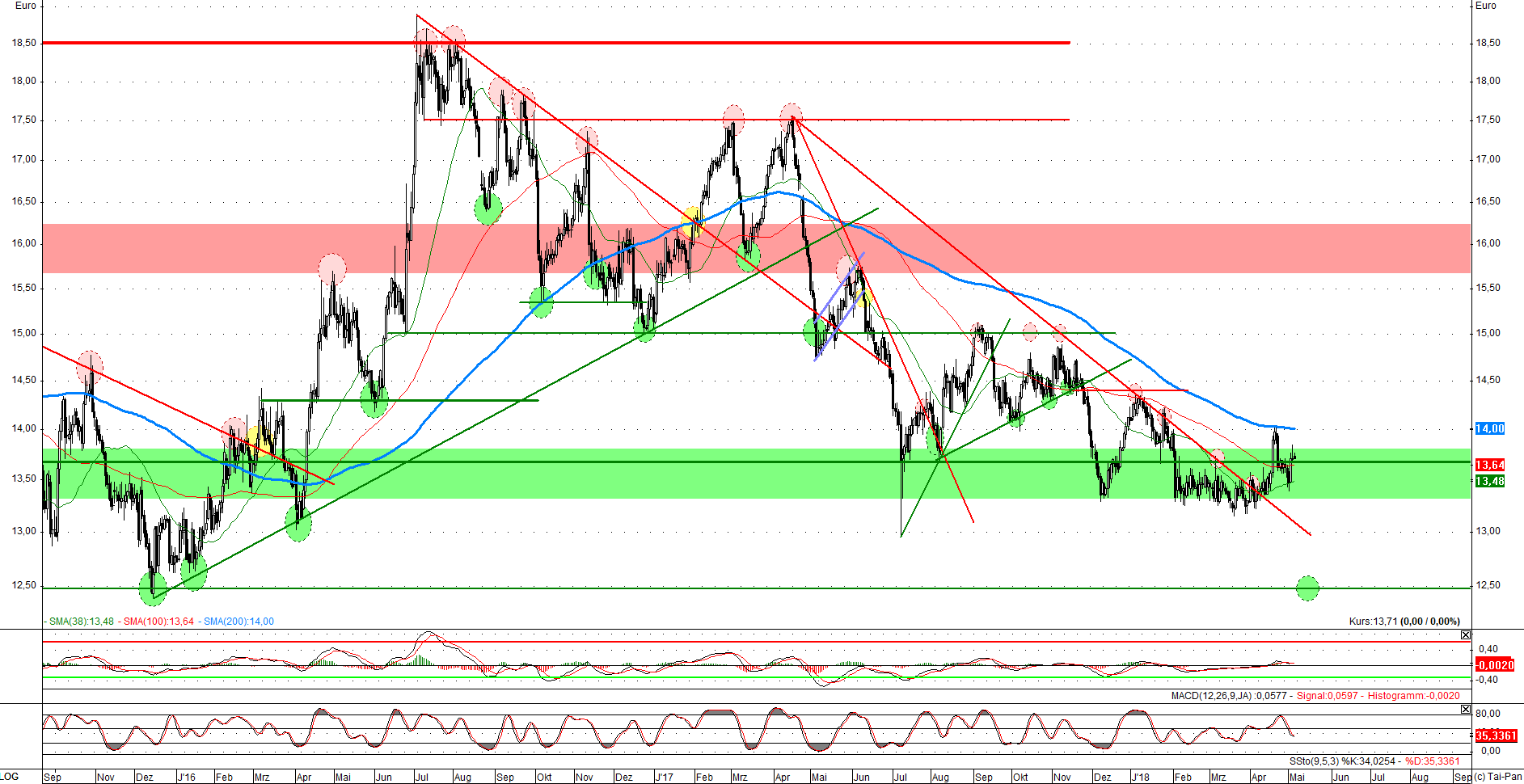

In Euro sieht die Chartanalyse für Silber ganz anders aus. Hier wurde der mittelfristige Abwärtstrend bereits gebrochen und ein bestätigender Rücksetzer erfolgreich abgeschlossen. Ein Anstieg bis 16 Euro wäre jetzt charttechnisch möglich. Eine Bereinigung der historisch einmaligen Spekulation am Terminmarkt für den Euro könnte den Silberpreis nachaltig um 10% bis 20% ansteigen lassen bis zum Jahresende, sofern die Gemeinschaftswährung Richtung Parität zum US Dollar abrutscht. Das sich manifestierende stagflationäre Umfeld spricht für weiterhin niedrige Leitzinsen sowie eine weiterhin lockere Geldpolitik seitens der Europäischen Zentralbank.

Deshalb erachten wir Preise von 12,50 Euro bis 13,50 Euro als langfristig, auf Sicht von 12 Monaten und darüber hinaus, sehr gute Kaufchancen. Ein schwächerer Euro könnte im Jahresverlauf den Silberpreis gar wieder auf 16 Euro je Feinunze anheben. Investoren im Euroraum empfehlen wir daher die günstigen Preise zum Aufbau von physischen Silberbeständen in Form von Münzen zu nutzen.

Silber in Euro hat den Abwärtstrend bereits verlassen und ein Kaufsignal erzeugt

Silber in Euro hat den Abwärtstrend bereits verlassen und ein Kaufsignal erzeugt Tritt jetzt eine Ernüchterung bezüglich der Kursfantasien ein, so kann es zu einer Kettenreaktion an Verkäufen und einem Massaker unter den Eurobullen kommen, während die Bären sie überrennen. Fundamental zeigte sich in den vergangen zwölf Monaten bereits extreme relative Schwäche. Es gibt sogar genügend Potenzial, dass der Euro in den kommenden zwölf Monaten unter die Parität zum US-Dollar fallen könnte. Für Investoren im Euroraum bedeutet dies eine starke Abwertung des Euros, der Ersparnisse sowie Renten, weshalb der einfache Anleger mit Edelmetallen gegen diese Euroabwertung vorsorgen sollte.

US-Notenbank bestätigt Stagflation – extrem bullisch für Gold!

Am Mittwoch wurde das Protokoll der letzten Sitzung des Offenmarktausschusses der US-Notenbank veröffentlicht. Das Protokoll bestätigte unsere Sichtweise, die wir bereits seit Anbeginn des Zinsanhebungszyklus in den USA vertreten und mit der wir bisher nahezu allein auf weiter Flur standen. Die FED konstatierte nämlich, dass die Teuerung sich dem Ziel von 2% bis 3% Inflation nähert und dort verharren dürfte. Während sich die Konjunktur abschwächt, will man jedoch weiter an dem Zinsanhebungszyklus festhalten, da man den Aktienmarkt einbremsen will. Mit anderen Worten konstatierte man, dass die Zinsen nicht wegen einer starken Wirtschaftsentwicklung angehoben werden, sondern weil die Inflation die Konsumenten- und Assetpreise nach oben treibt. Dies entspricht genau den siebziger Jahren, als die Inflation die Zinsen über 20% nach oben drückte, während der Aktienmarkt real um 95% einbrach und der Goldpreis um das 24-fache anstieg. Steigende Inflationsraten bei einer gleichzeitigen Kontraktion der Wirtschaft nennt man Stagflation und ist sehr bullisch für den Goldpreis. Der neue Bullenmarkt bei den Edelmetallen steht damit kurz vor seinem nächsten und finalen Anstieg über die kommende Dekade hinweg. Es ist nur eine Frage der Zeit, bis es auch dem Rest der Marktteilnehmer dämmern wird, dass die Stagflation längst da ist und sich ausweiten wird.

Goldnachfrage: Sanfter Start in 2018

Das World Gold Council hat wieder einmal die neuesten Berechnungen zum weltweiten physischen Angebot und der Nachfrage nach Gold veröffentlicht. Die weltweite Goldnachfrage betrug im ersten Quartal nur 973,5 Tonnen und war damit so schwach wie zuletzt 2008. Hauptursache für diese Entwicklung war ein starker Einbruch der Investmentnachfrage für Goldbarren und goldgedeckte ETFs. Dies verwundert nicht, denn die Stimmung der Investoren und Anleger für den Aktienmarkt ist immer noch sehr optimistisch und gleichzeitig malt man immer rosigere Zukunftsszenarien für die westlichen Volkswirtschaften. Der sichere Hafen des Edelmetalls Gold wurde daher gemieden.