Gold stark – Aktienmärkte an Widerständen – Konjunkturprogramm für die Katz

Die Edelmetallpreise korrigierten in den vergangenen Wochen und auch die Goldminen waren unter Verkaufsdruck mit einem Rücksetzer beim HUI bis 250 Punkte, während die Aktienmärkte durch gute Wirtschaftsmeldungen in die Nähe ihrer Allzeithochs anstiegen. Der Gold-Future unterschritt dabei kurzzeitig die wichtige Unterstützung bei 1.690 $, die zurückerobert werden konnte. Nachdem der Silber-Future mit Zeitverzögerung sein Vorkrisenhoch bei 18,90 $ wieder erreicht hatte, begannen auch hier Bullen Gewinne mitzunehmen und einige Bären auf eine kurzweilige Korrektur zu setzen. Nachdem der Gold- und der Silberpreis in einer zweimonatigen Rallye wieder wichtige Widerstände erreicht hatten, waren die beiden Edelmetalle in die Korrektur übergegangen.

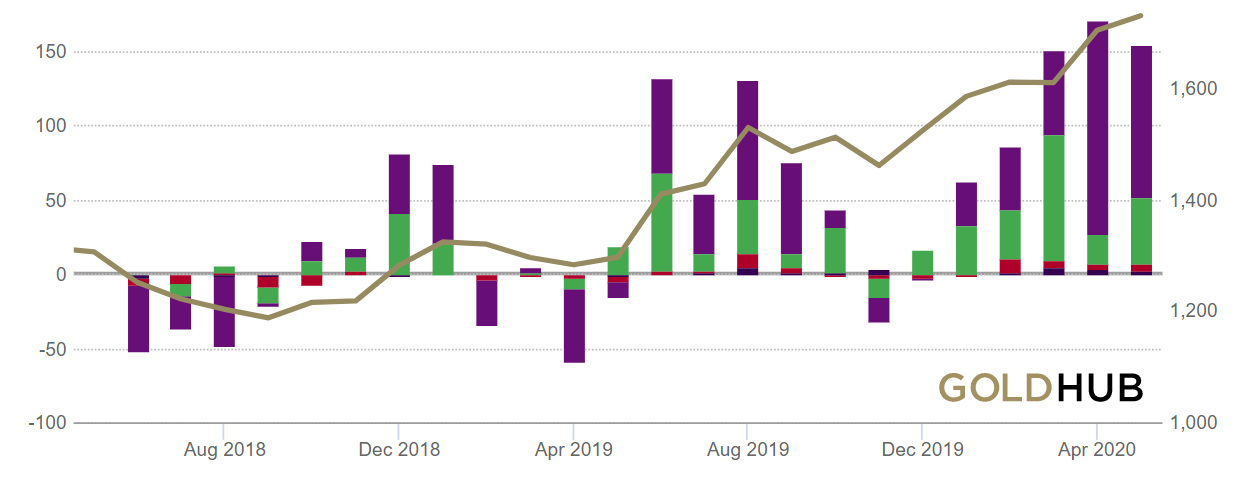

Bereits vor zwei Monaten hatte der Goldpreis seinen wichtigen Widerstand erreicht und handelt seither in einer relativ engen Spanne trendlos auf hohem Niveau seitwärts, obwohl die Notenbanken ihre Gelddruckprogramme ausgeweitet und viele Staaten neue Fiskalprogramme angekündigt hatten. Dazu kommt, dass es auch im Mai wieder historisch hohe Zuflüsse in goldgedeckte ETF-Produkte gab in Höhe von 154 Tonnen. Die weltweiten ETF-Goldbestände stiegen dadurch auf 3.510 Tonnen an und allein seit Jahresanfang gab es Zuflüsse in Höhe von 33,7 Milliarden US-Dollar, was mehr als der bisherige Rekordwert von 2016 mit 24 Mrd. US-Dollar war.

Auch im Mai gab es wieder Rekordhohe ETF-Zuflüsse in Höhe von 154 Tonnen

Auch im Mai gab es wieder Rekordhohe ETF-Zuflüsse in Höhe von 154 Tonnen Die stärksten Zuflüsse gab es diesmal mit 102 Tonnen in Nordamerika, während die Europäer nur 45 Tonnen akkumulierten und 4,4 Tonnen in asiatische Gold-ETFs flossen. Dass trotz der Rallye am Aktienmarkt so viel Geld in ETF-Produkte alloziert wurde, liegt primär an den QE-Programmen der Notenbanken, die die Geldmenge inflationieren und somit die Preise aller Assetklassen nach oben treiben. Das smarte Geld kauft daher frühzeitig, noch bevor es für die Masse offensichtlich wird, inflationsgeschützte Anlageklassen, wie wir im letzten Jahr bereits am Goldmarkt sahen.

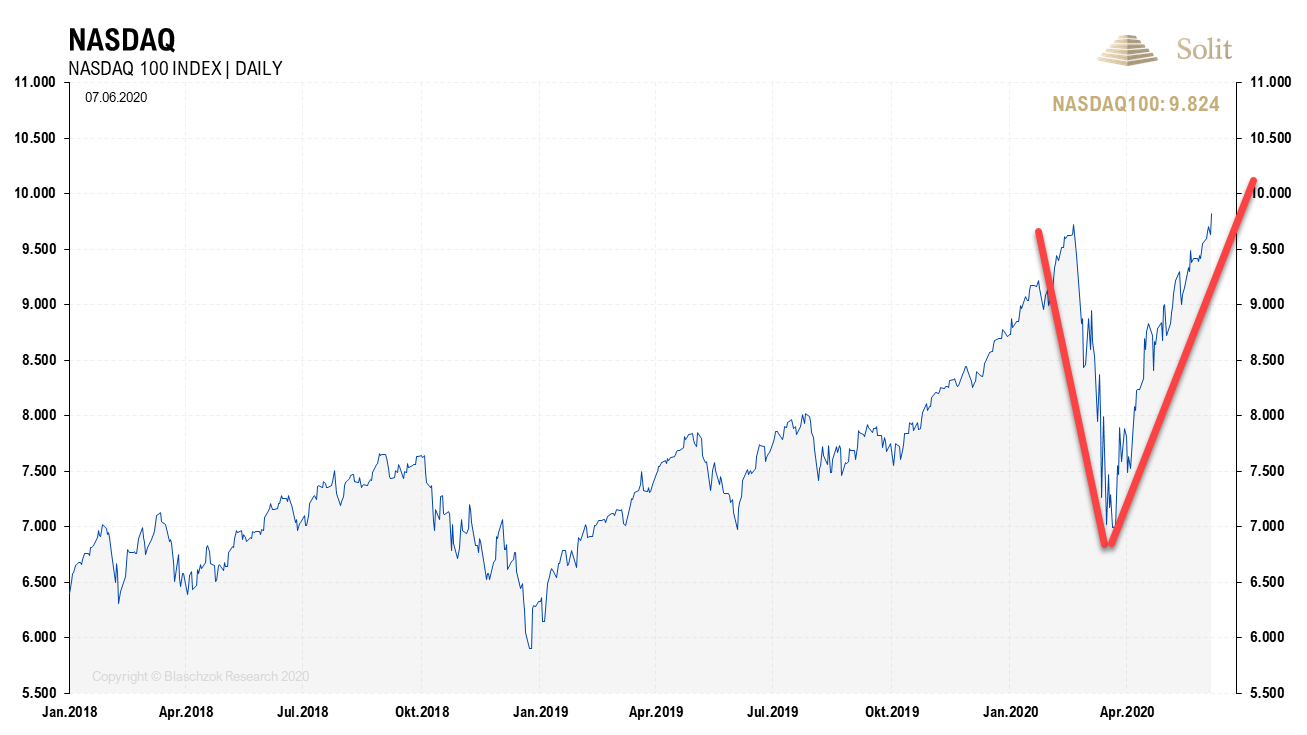

Die Technologiebörse NASDAQ konnte eine V-förmige Erholung mit einem neuen Allzeithoch abschließen, während der Dow Jones sowie der S&P 500 und auch der DAX erste signifikante Widerstandszonen erreicht haben, an denen nun kurzfristig Verkaufsdruck aufkommen dürfte. Selbst der Deutsche Aktienindex holte in den letzten beiden Wochen dramatisch auf und stieg wie eine Rakete fast bis an den Widerstand bei 13.000 Punkten an. Erst wurden die Märkte von der Inflation getrieben und später von einer Entwarnung der Coronagefahr mit der Wiedereröffnung der Volkswirtschaften und letztlich durch eine schnellere Erholung der Realwirtschaft.

Der NASDAQ 100 erreichte aufgrund der QE-Programme ein neues Allzeithoch

Der NASDAQ 100 erreichte aufgrund der QE-Programme ein neues Allzeithoch Weltweit erholt sich die Wirtschaft schneller von den Shutdowns als die Märkte erwartet hatten, nachdem die Gefahr durch das Virus schwindet und Politiker aus der ganzen Welt mittlerweile konstatieren, dass eine zweite Welle unwahrscheinlich geworden ist. Spätestens nach den antikapitalistischen Plünderungen mit Großdemonstrationen der letzten Woche dürfte die Angst vor Corona langsam ad acta gelegt werden. Selbst der EU-Wirtschaftskommissar Paolo Gentiloni sieht den Tiefpunkt der Rezession erreicht und glaubt, es dürfte nicht mehr schlimmer werden. Er sei sich jedoch bewusst, dass „die europäische Wirtschaft erst dann wieder wachsen werde, wenn das Vertrauen der Verbraucher und Investoren zurückkehrt.“ Dieser Aussage stimmen wir zu - bleibt eine zweite vermeintliche Infektionswelle in diesem Winter aus, so wird es neue Investitionen geben. Verbessern sich die Erträge der Unternehmen langsam wieder, so werden diese positiven Meldungen die Märkte weiter anschieben können.

Auch Japans Wirtschaft ist aufgrund der Shutdowns weniger stark in die Rezession gerutscht, als ursprünglich erwartet wurde. Anstatt der erwarteten Schrumpfung der Wirtschaftsleistung um real 3,4 Prozent, fiel das BIP im ersten Quartal zum Vorjahr nur um 2,2 Prozent. Die neuesten Arbeitsmarktzahlen aus den USA hatten am Freitag die Märkte geschockt und den Aktienmarkt in eine Kaufpanik versetzt.

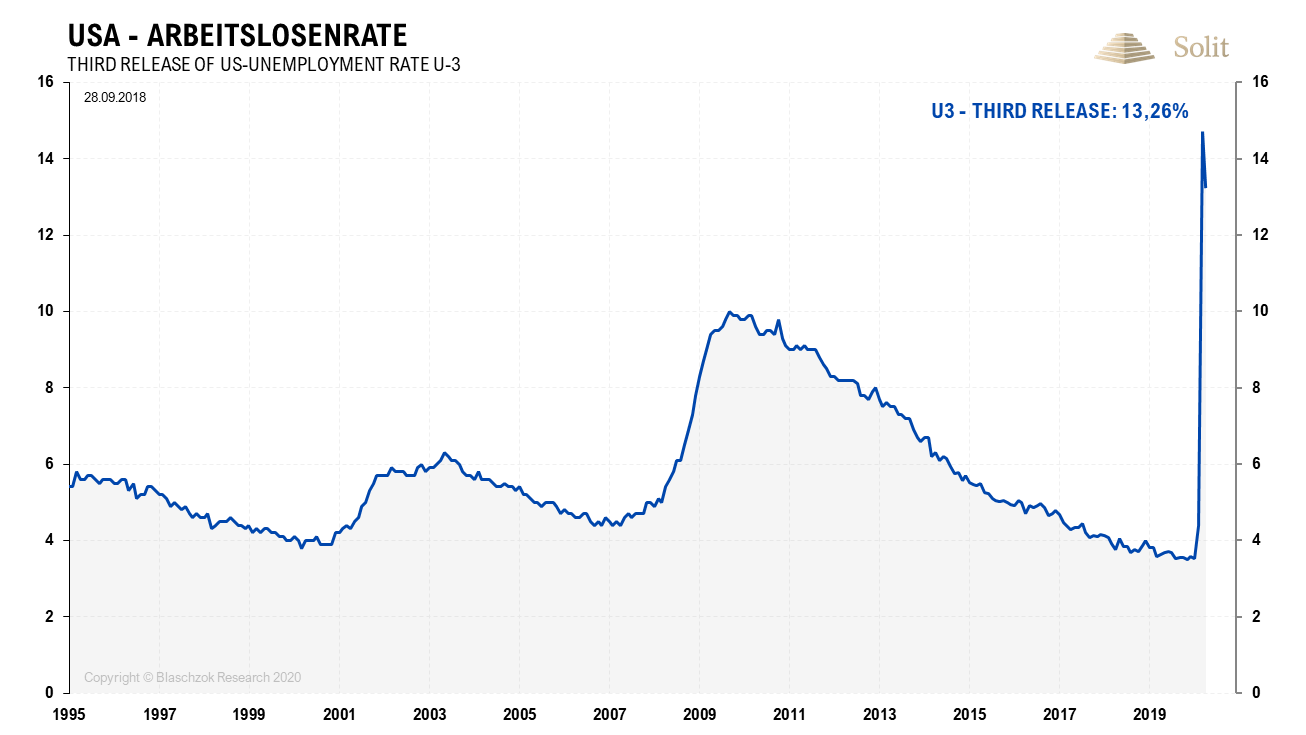

Der Marktkonsens lag bei einem Anstieg der Arbeitslosigkeit um 7,5 Millionen Menschen im Mai, doch stattdessen wurden 2,5 Millionen neue Stellen außerhalb der Landwirtschaft geschaffen. Aus der erwarteten Arbeitslosenrate von 19,1% wurden letztlich nur 13,3%. Vermeintlich soll es Fehler bei der Datenerhebung gegeben haben, wodurch der Bericht nicht so gut gewesen und die Arbeitslosigkeit bis zu 3% höher sein könnte. Dennoch zeigen die Daten, dass selbst während des Lockdowns der USA die Jobs wieder zurückkamen und die Wirtschaft unter erschwerten Bedingungen langsam wieder hochfuhr. Auch hier zeigen sich erste Indizien, dass es eine V-förmige Erholung des Arbeitsmarktes dem Anstieg des Aktienmarktes folgen könnte.

Die Lage am US-Arbeitsmarkt verbessert sich bereits wieder

Die Lage am US-Arbeitsmarkt verbessert sich bereits wieder Die Arbeitslosigkeit wird nicht auf das Vorkrisenniveau fallen, da viele Unternehmen durch den Shutdown in die Insolvenz getrieben wurden, diese Jobs dauerhaft verloren sind und die Neuausrichtung der Wirtschaft einige Zeit beanspruchen wird. Dennoch dürfte sich die Lage am Arbeitsmarkt nach der Wiedereröffnung der US-Wirtschaft in den kommenden Monaten deutlich verbessern.

Korrektur des Anstiegs am Aktienmarkt jetzt möglich

Jetzt da die Aktienmärkte teilweise neue Allzeithochs und wichtige Widerstandsmarken erreicht haben, stellen sich viele die Frage, wie weit die Rallye noch gehen kann? Jene, die ihre Einstiegskurse nun wiedersehen, werden womöglich verkaufen. Deshalb könnte die Rallye jetzt ein vorübergehendes Ende nehmen und auch eine erneute Korrektur scheint möglich zu sein. Dennoch wurde die Rallye von dem vermeintlich dummen Geld getrieben, während die meisten Hedgefonds noch skeptisch sind und an der bisherigen Rallye nicht teilgenommen hatten. Verbessert sich die Wirtschaftslage in den kommenden Monaten, so wird es zur FOMO (Fear Of Missing Out) bei diesen Fondsmanagern kommen, weshalb diese einen weiteren Rücksetzer nutzen dürften, um ihren Fehler zu korrigieren und einsteigen. Bleibt nach einer möglichen weiteren Korrektur am Aktienmarkt eine zweite Infektionswelle zum Jahresende aus, dann wäre sogar ein Überschießen der Aktienmärkte möglich.

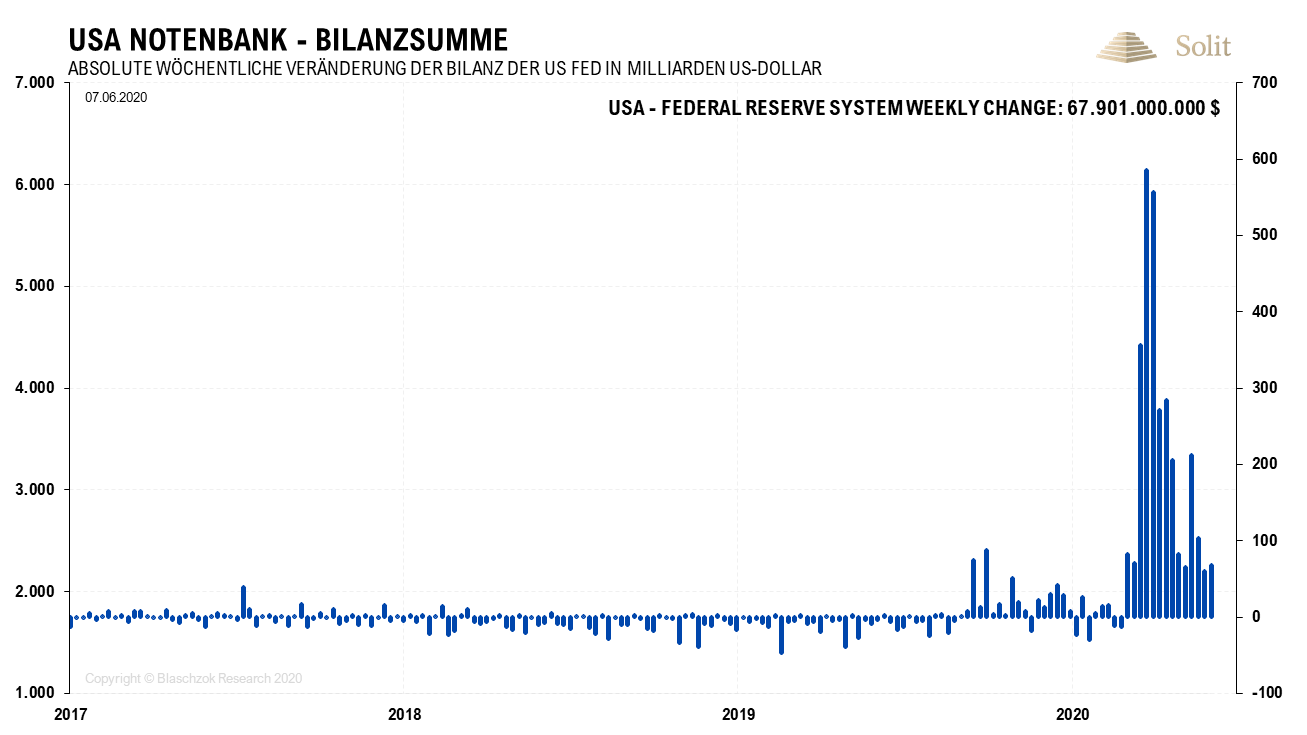

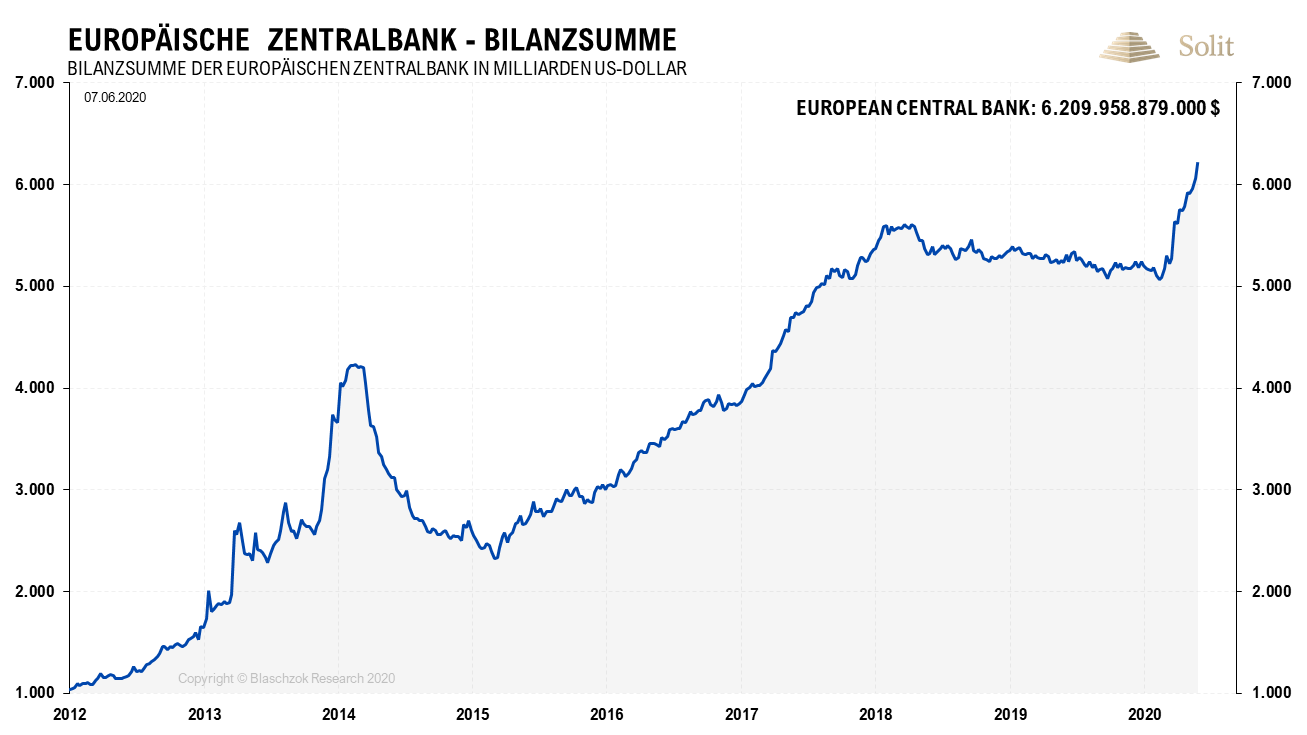

Kurzfristig scheinen die Aktienmärkte jedoch überkauft zu sein und der Fakt, dass die FED ihre wöchentlichen Käufe bereits wieder deutlich reduzierte, nachdem sie ihre Bilanzsumme binnen zwei Monaten fast verdoppelt hat, dürfte den Auftrieb der Aktienmärkte verlangsamen. Der starke Anstieg der Aktienmärke könnte die FED auf ihrer nächsten Sitzung am Mittwoch sogar dazu zwingen, sich restriktiver zu zeigen, was eine Korrektur am Aktienmarkt auslösen könnte. Wir achten an den aktuellen Widerständen nun mit Argusaugen auf Trendbrüche beim Dow Jones sowie S&P500, die ein kurzfristiges Signal zum Take Profit oder gar Verkauf geben würden.

Die FED fährt ihre wöchentlichen Käufe bereits wieder etwas zurück, nachdem sie ihre Bilanzsumme binnen zwei Monaten fast verdoppelt hat Die FED fährt ihre wöchentlichen Käufe bereits wieder etwas zurück, nachdem sie ihre Bilanzsumme binnen zwei Monaten fast verdoppelt hat

Die FED fährt ihre wöchentlichen Käufe bereits wieder etwas zurück, nachdem sie ihre Bilanzsumme binnen zwei Monaten fast verdoppelt hat Für Goldinvestoren sind diese Überlegungen wichtig, denn sobald die Aktienmärkte wieder fallen, wird es zu einer erneuten Flucht in den sicheren Hafen der Edelmetalle kommen, die zu einem neuen Preisanstieg der Edelmetalle sowie Gold- und Silberminenaktien führen könnte. Gold und Silber dürften als monetäre Edelmetalle in den nächsten Jahren stark von den QE-Programmen der Notenbanken profitieren. Der US-Aktienmarkt erlebte in den letzten 50 Handelstagen die stärkste Rallye in der Geschichte mit einem Anstieg von über 40%, was erklärt, warum der Goldpreis in den letzten beiden Monaten, trotz massiver Zuflüsse in ETF-Produkte, trendlos seitwärts lief. Der Anstieg am Aktienmarkt könnte an den erreichten Widerständen nun ein baldiges Ende nehmen, was Gold und Silber wieder unter die Arme greifen wird.

Langfristig werden in der kommenden Stagflation über die nächste Dekade hinweg die Edelmetalle den Standardaktienmarkt klar outperformen, weshalb man sich von der monetär getrieben Scheinblüte am Aktienmarkt nicht täuschen lassen sollte. Eine Stagflation bleibt eine Rezession über die nächsten Jahre hinweg, auch wenn sie über Inflation kaschiert werden wird. Erst mit steigenden Zinsen werden die rezessiven Kräfte in der Realwirtschaft deutlich zunehmen, wogegen letztlich die Notenbanken mit dem Drucken von Gold antworten müssen.

Die Gold- und Silberminen korrigieren gerade ihren starken Anstieg, doch ist die Hausse erst an ihrem Anfang

Die Gold- und Silberminen korrigieren gerade ihren starken Anstieg, doch ist die Hausse erst an ihrem Anfang Konjunkturpaket bringt MwSt-Senkung für Silber, Platin und Palladium

Die Europäische Zentralbank hatte in der vergangenen Woche ihr Kaufprogramm stark von 750 Mrd. Euro auf 1.350 Mrd. Euro ausgeweitet und um weitere sechs Monate verlängert. Das wird die Aktienmärkte weiter stützen und zu der Rekapitalisierung der angeschlagenen europäischen Banken beitragen. Merkels und Macrons 750 Mrd. Euro schwerer Schuldenpakt hat das Ziel die EU über gemeinsame Ausgaben und Projekte zu binden. Deshalb reagierten die Märkte darauf mit einer Aufwertung des Euros, der auf fast 1,14 $ ansteigen konnte, während der USD-Index in der letzten Woche im Umfeld der Unruhen unter die Räder kam.

Das deutsche Konjunkturpaket in Höhe von 130 Mrd. Euro, von dem jede Familie 300 Euro pro Kind erhalten soll, hat angesichts dieser Ausgabenwut nur symbolischen Charakter. Der Staat besitzt kein Geld und alles, dass dieser ausgibt, muss erst einmal von dem kleinen Steuerzahler geraubt werden. Jede deutsche Familie wird in den nächsten Jahren viele Tausend Euros über die Inflationssteuer für diese Rettungspakete zahlen müssen, während sie davon lediglich 300 Euro pro Kind erstattet bekommen wird.

Etwas Gutes bringt das Konjunkturpaket für die Gold- und Silberbugs mit einer Mehrwertsteuersenkung von 19% auf 16% bzw. ermäßigt von 7% auf 5% vorübergehend für den Zeitraum der zweiten Jahreshälfte. Dadurch werden Silbermünzen, die differenzbesteuert wurden, rund 2% günstiger und Silberbarren, sowie Platin- und Palladiumprodukte 3% günstiger. Beim Preis für Goldmünzen und Barren, das zu Anlagezwecken ohnehin steuerfrei ist, ändert sich durch diese vorübergehende Steuersenkung nichts. Grundsätzlich ist eine Mehrwertsteuersenkung eine sinnvolle Idee, doch fällt diese zu gering und zu kurz aus, während die Staaten diese gleichzeitig über Schulden finanzieren, anstatt den Gürtel enger zu schnallen, weshalb das alles keinen positiven Nettoeffekt auf die Wirtschaft haben wird. Die vermeintlichen Rettungs- und „Wiederaufbauprogramme“ schaden einer Wirtschaftserholung nur, da Ersparnisse über Inflation in unproduktive und nicht nachhaltige sowie nicht wettbewerbsfähige Unternehmen umgeleitet werden.

Letztlich werden die QE- und Fiskalprogramme die staatlichen Fiat-Währungen weiter entwerten und die Teuerung letztlich real anheizen. Die Zinsen am Markt werden mittel- bis langfristig inflationsinduziert ansteigen und immer wieder deflationäre Tendenzen durch die sukzessive Bereinigung von Fehlallokationen verursachen, wogegen sich die Notenbanken jedoch mit ihrer Notenpresse stellen werden. Der Staat hat Übung darin, die reale Teuerung von den Verbrauchern zu verschleiern, weshalb diese offen wieder nur in den Assetpreisen zutage treten wird, wenngleich sie natürlich ebenso beim Endverbraucher ankommen wird.

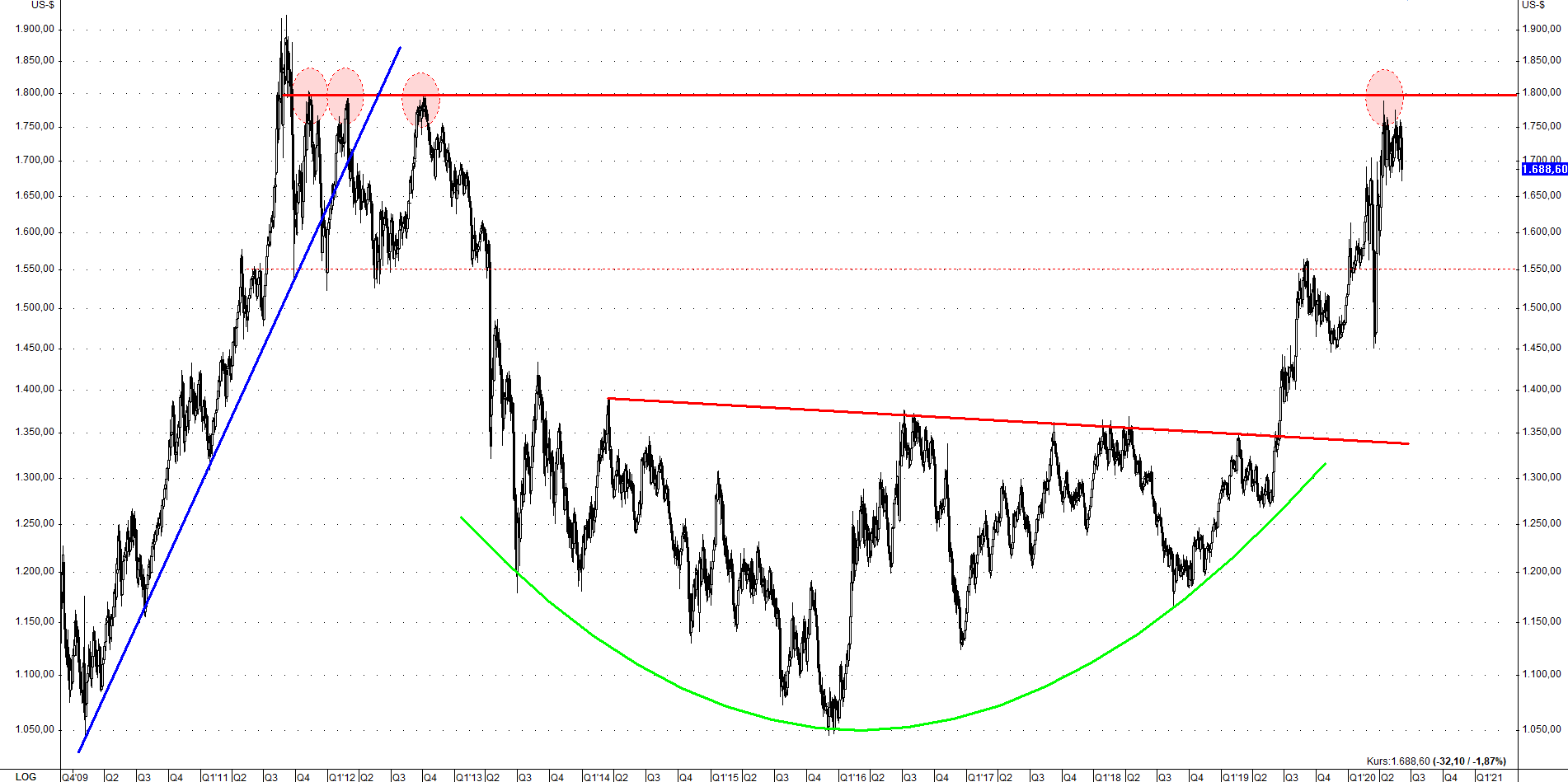

Analyse zu Gold: Korrektur auf hohem Preisniveau

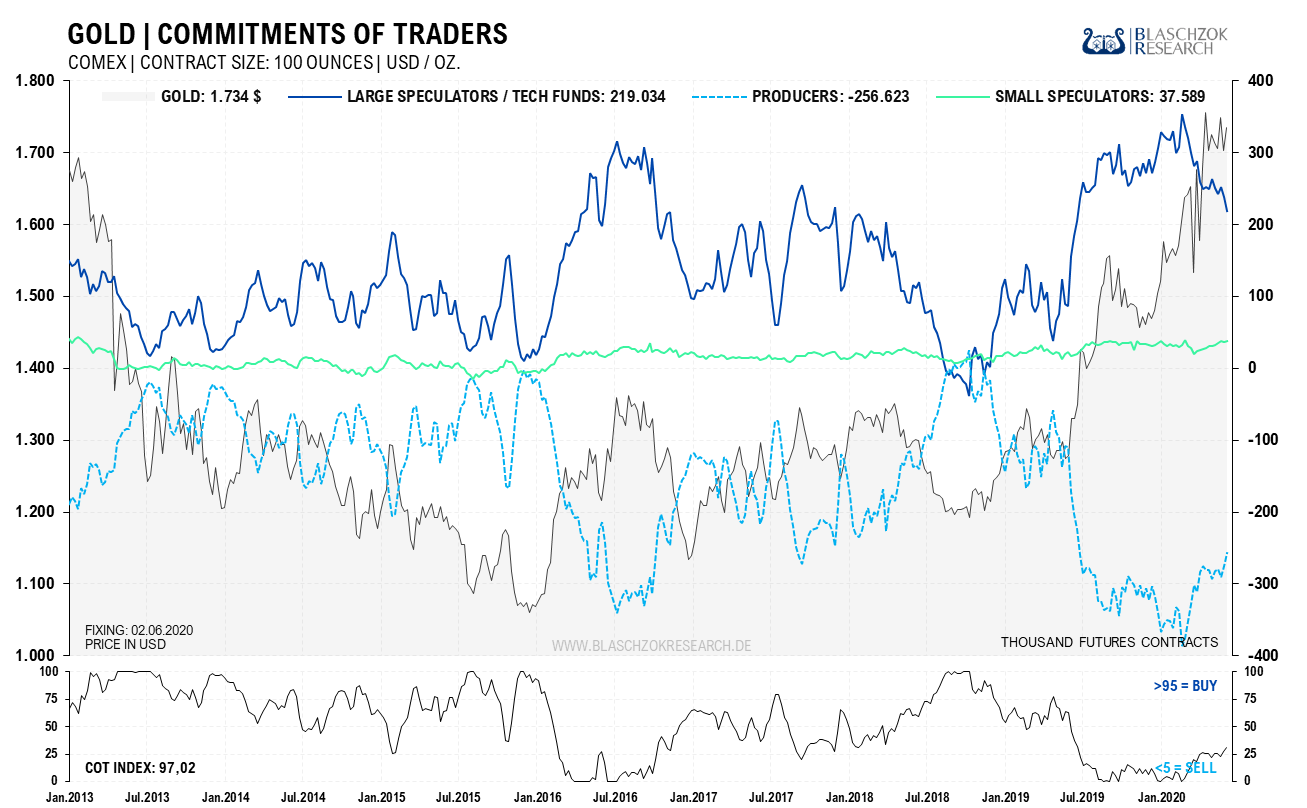

Terminmarkt: Die großen vier Händler geben frühzeitig ihre Shortkontrakte an Spekulanten ab

Der Preis stieg um 31$ und die Spekulanten bauten 17 Tsd. Netto-Longkontrakte ab, was relative Stärke zeigt. Das Bild verändert sich jedoch dramatisch, wenn man sich die starke Veränderung der Positionierung bei den großen vier Händlern ansieht. Diese reduzierte sich wieder deutlich um 8 Tage der Weltproduktion. Wären diese Jungs nicht auf der Käuferseite gewesen, so wäre der Goldpreis nicht gestiegen und es würde sich keine Stärke zeigen. Die Spekulanten gingen wieder an dem Widerstand bei 1.800 $ short und wetteten auf einen fallenden Preis.

Es ist sehr interessant, dass die großen Händler wieder ihre Shortpositionen bereits auf dem hohen Preisniveau an die Spekulanten abgaben, ebenso wie in der Vorwoche, was unüblich ist. Dies geschieht normalerweise immer erst dann, wenn sich der Markt größtenteils von spekulativer Übertreibung bereinigt hat und der Preis sich in der Nähe eines Bodens und einer Trendumkehr befindet. Die Bereinigung am Terminmarkt könnte zunehmen, da die Positionierung am Terminmarkt historisch immer noch extrem ist. Ein physisches Defizit ist aktuell nicht zu sehen. Eine völlige Bereinigung am Terminmarkt scheint diesmal eher unwahrscheinlich zu sein.

Der Terminmarkt für Gold bereinigt sich langsam

Der Terminmarkt für Gold bereinigt sich langsam Der Chart für den Gold-Future zeigt, dass bei 1.800$ ein signifikanter Widerstand erreicht wurde. Ähnlich dem Jahre 2008, könnte es einige Monate dauern, bis dieser Widerstand überwunden werden kann. Wir rechnen damit, dass es erst einmal eine Korrektur des Preisanstiegs auf hohem Niveau mit der Ausbildung einer charttechnischen Fortsetzungsformation geben wird. Sobald später in diesem Jahr der Ausbruch aus dieser Formation erfolgt, wird ein neuer dynamischer Preisanstieg erfolgen. Mit einem starken Rücksetzer rechnen wir aktuell nicht mehr.

Der Widerstand bei 1.800 $ ist ein hartes Brett, an dem die Bullen kurzfristig eine Niederlage gegen die Bären erlitten

Der Widerstand bei 1.800 $ ist ein hartes Brett, an dem die Bullen kurzfristig eine Niederlage gegen die Bären erlitten Der kurzfristige Chart für den Gold-Future zeigt die Handelsspanne zwischen 1.800 $ auf der Oberseite und 1.690 $ auf der Unterseite. Sollte die Unterstützung bei 1.690 $ brechen, so wäre ein kurzfristiger Abverkauf auf 1.590$ möglich. Bleibt der Goldpreis über dieser Unterstützung, so dürfte sich diese trendlose Phase noch etwas fortsetzen. Sollten die Aufwärtstrends am Aktienmarkt brechen und diese in eine Korrektur übergehen, so wäre ein Anstieg auf 1.780 $ und ein Ausbruch darüber möglich, weshalb man kurzfristig den Aktienmarkt beobachten sollte.

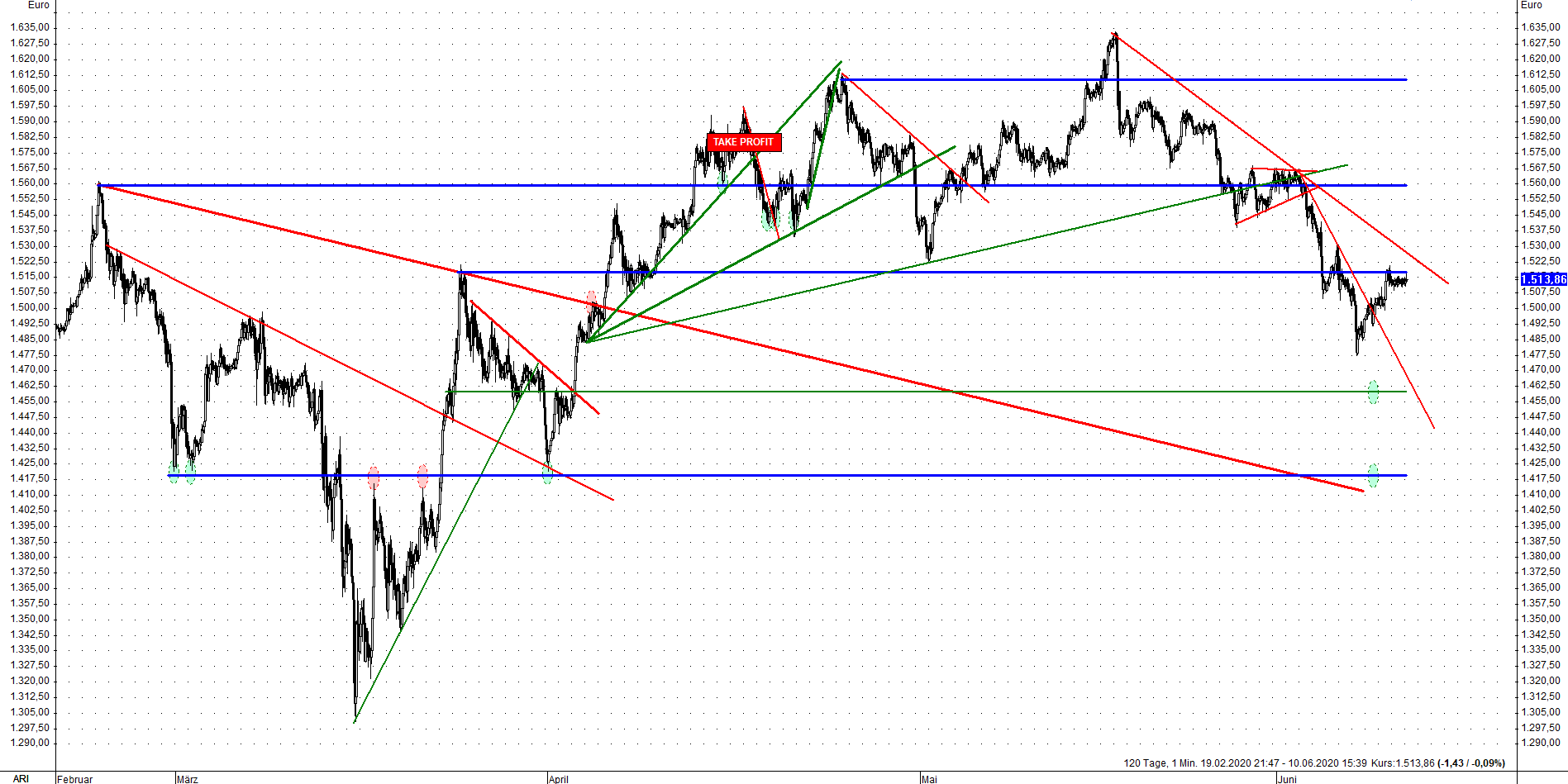

Unter der Unterstützung bei 1.690 $ könnte sich die Korrektur noch etwas ausweiten

Unter der Unterstützung bei 1.690 $ könnte sich die Korrektur noch etwas ausweiten Der Chart in Euro zeigt, dass die Korrektur schon deutlich weiter fortgeschritten ist, da sich der Euro im Vergleich zum Dollar stark zeigte in den letzten beiden Handelswochen. Im Worst Case können wir uns einen Rücksetzer auf 1.410 € vorstellen, was wir dann jedoch bereits wieder als interessantes langfristiges Kaufniveau sehen. Für das Trading müssen wir dann entsprechend kurzfristig den Markt neu analysieren, um auszuloten, ob sich dort womöglich das ideale antizyklische Kaufniveau befindet. Besonders interessant sind die frühzeitigen Eindeckungen bei den großen vier Händlern am Terminmarkt, die uns ein Indiz dafür geben, dass die Korrektur nicht mehr viel Potenzial haben könnte.

Auf Eurobasis könnte die Korrektur bald abgeschlossen sein

Auf Eurobasis könnte die Korrektur bald abgeschlossen sein