Long-Drop beim Gold - Entspannung im Handelskrieg

Nach einer starken letzten Woche auf hohem Preisniveau startete der Goldpreis in dieser Woche mit deutlichen Abgaben in die neue Handelswoche. In der vergangenen Handelswoche erreichte der Goldpreis ein neues 6-Jahreshoch bei 1.439$, durchbrach in der zweiten Wochenhälfte jedoch einen ersten Aufwärtstrend. Zum Wochenschluss wurde bereits der zweite Aufwärtstrend kurzzeitig unterschritten, doch konnten die Bullen den Goldpreis noch einmal bis auf 1.425$ hochtreiben. Zum Handelsbeginn in dieser Woche gab es dann einen Preisrutsch auf 1.385$, nachdem es zu einer Entspannung im Handelskrieg mit China kam und Trump auch außenpolitisch einen Erfolg bei mit seinem ersten Besuch eines US-Präsidenten in Nordkorea verbuchen konnte. Interessant ist, dass der Kriegstreiber gegen den Iran, Neocon John Bolton, in die Mongolei geschickt wurde, während Tucker Carlson (FOX), der Trump kürzlich öfters persönlich beraten haben soll, an Trumps Seite in Nordkorea war.

Wie wir erwartet hatten, zeigten sich die USA und China plötzlich versöhnlich im Handelsstreit, was viele Marktteilnehmer schon erwartet hatten. Es soll erst einmal keine neuen Zölle geben und US-Präsident Trump lockerte die Sanktionen gegen Huawei. Es soll nun Ausnahmen für Geschäfte von US-Unternehmen mit Huawei geben, solange diese nicht für die US-Sicherheit relevant sind. Weiterhin soll das zweite Paket an Zöllen über 300 Mrd. USD erst einmal auf die lange Bank geschoben werden, wobei die Chinesen im Gegenzug wieder US-Agrarprodukte kaufen werden. Es war sogar die Rede von einem baldigen neuen Handelsabkommen, worauf die Märkte erleichtert reagierten und die Angst vor einer baldigen Rezession schwand.

Der eskalierte Handelsstreit mit China war einer der Hauptgründe für die Rallye am Goldmarkt. Nachdem die Zölle gegen Mexiko Geschichte sind und nun auch kein Krieg gegen den Iran droht, sind die meisten Katalysatoren der Goldrallye weggefallen. Politische Börsen haben eben kurze Beine. Die Aktienmärkte reagierten mit einem neuen Allzeithoch auf die Fortschritte der Verhandlungen, da der Powell Put weiterhin den Markt stützt und die Konjunktur nun nicht Gefahr läuft kurzzeitig gegen die Wand zu fahren. Die Pause im Handelsstreit könnte jederzeit wieder in einem offenen Gefecht enden, wenn die Verhandlungen nicht so laufen, wie es die USA wünschen, was wohl Sinn und Zweck der Übung war und die Chinesen nun wohl verstanden haben dürften. China braucht ein Handelsabkommen, da sich auch die chinesische Wirtschaft weiter abkühlt. Der PMI für China fiel aufgrund des Handelskrieges von 50,2 im Mai auf 49,4 im Juni, was bereits auf eine Kontraktion der Wirtschaft hindeutet.

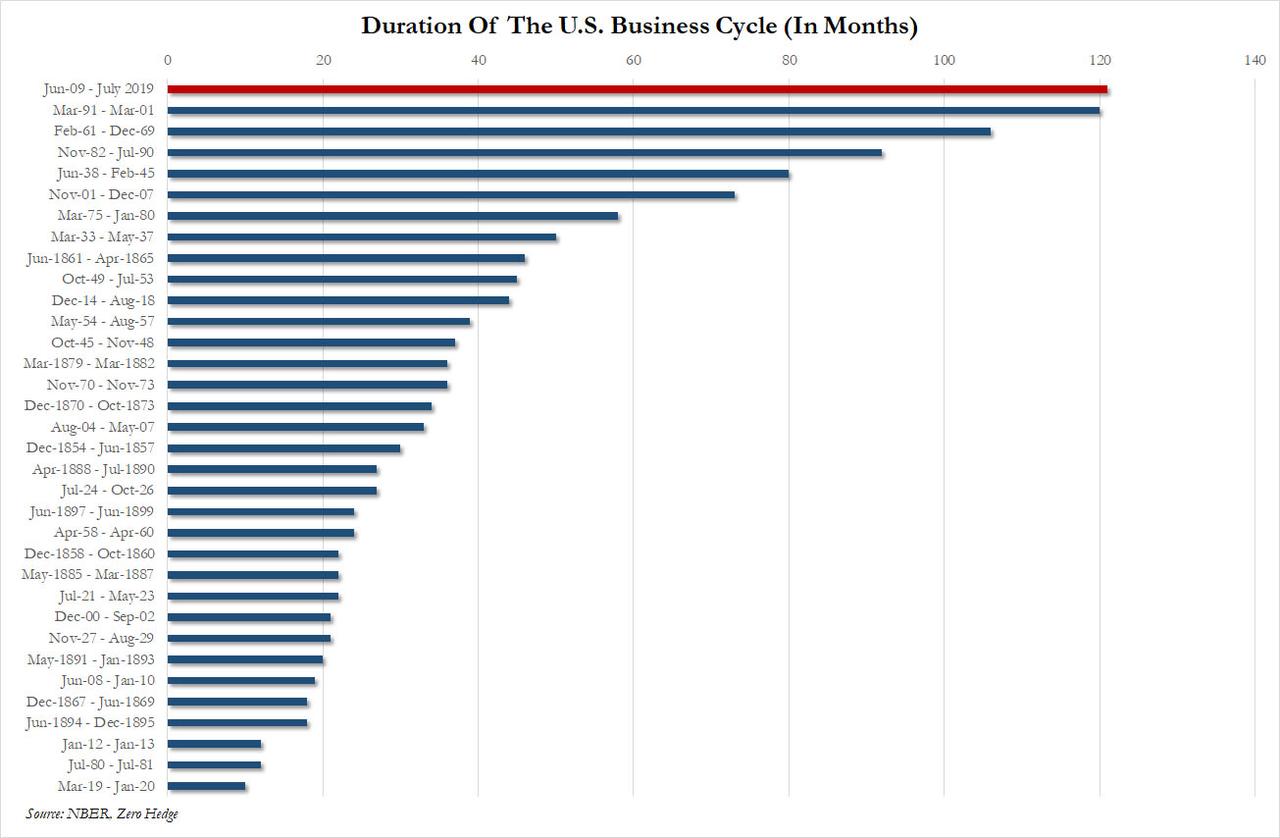

Längster Konjunkturaufschwung der Geschichte

Die US-Notenbank dürfte sich nun weniger genötigt fühlen am 31. Juli bereits die Zinsen zu senken. Sollte der als sicher geltende und bereits eingepreiste Zinsschritt nicht erfolgen, so wäre dies ein kurzfristig negatives Ereignis für den Goldpreis sowie die Aktienmärkte, die unter dem Powell Put kurzfristig deutlich zulegen konnten. Powells Wartestellung wäre jedoch nur ein Rückzugsgefecht, denn seit heute handelt es sich bei dem aktuellen konjunkturellen Aufschwung um den Längsten in der Geschichte.

Der aktuelle Konjunkturaufschwung ist der Längste in der Geschichte

Der aktuelle Konjunkturaufschwung ist der Längste in der Geschichte Wie jeder kredit- bzw. geldmengeninduzierte Aufschwung, wird auch dieser letztlich in einer Rezession enden. Dieser komplette Konjunkturzyklus fußt auf Null- und Negativzinsen, die gerade die unproduktiven Teile der Wirtschaft gestützt haben, die eigentlich bereits in der Rezession von 2008 hätten Bankrott gehen müssen. Die Rezession von 2008 wurde in ihrer Anfangsphase durch eine Flutung der Märkte mit billigem Geld gestoppt und ein neuer Zyklus begann im Umfeld von Null- und realen Negativzinsen sowie QE-Programmen. Heute ist die Weltwirtschaft durch staatliche Eingriffe fragiler denn je und es wimmelt von Zombiebanken, Zombieunternehmen und Zombiestaaten, die es in einer freien Marktwirtschaft niemals geben würde.

Sollte die weltweite Rezession vor den nächsten US-Wahlen beginnen, wird man die Schuld Trump und seinen Zöllen geben, womit seine Wiederwahl unwahrscheinlich würde. Wer auch immer ab 2021 im Weißen Haus sitzen wird, der wird mit der schwersten Rezession seit den 30er Jahren zu kämpfen haben.

Der Konjunkturzyklus neigt sich seinem unausweichlichen Ende

Der Konjunkturzyklus neigt sich seinem unausweichlichen Ende Die Notenbanken werden bald auf eine konjunkturelle Abkühlung mit Lockerungen der Geldpolitik reagieren, wie FED und EZB kürzlich angekündigt haben, was letztlich die Papierwährungen abwerten und den Goldpreis ansteigen lassen wird. Wir erwarten spätestens im September Zinssenkungen in den USA und im nächsten Jahr halten wir ein neues QE-Programm bereits für gut möglich.

Die kürzliche Ankündigung Draghis, dass die Geldpolitik noch lockerer werden dürfte, hat Banken und Markteilnehmer geschockt. Diese gingen in den letzten Jahren alle davon aus, dass die EZB wie die FED eine Zinswende vollziehen wird, was von allen Seiten wie aus einem Trommelfeuer gebetsmühlenartig wiederholt und propagiert wurde, wodurch man den Euro in einer Manie kurzzeitig sogar auf 1,25$ trieb. Diese Chance nutzten wir, um den Euro an seinem Abwärtstrend zu shorten!

Ich stellte mich in den letzten Jahren alleine gegen die herrschende Marktmeinung und die Prognose praktisch aller Analysten und Ökonomen, indem ich prognostizierte, dass die schwache EU-Wirtschaft der EZB keinen Raum für Zinsanhebungen lassen würde und die EZB erst wieder Zinsen anheben wird, wenn die Inflation aufgrund der unverantwortlich lockeren Geldpolitik der EZB durch die Decke gehen wird. Ich behielt als einsamer Rufer in der Wüste recht und meine Abonnenten konnten auch von dieser richtigen Prognose massiv profitieren.

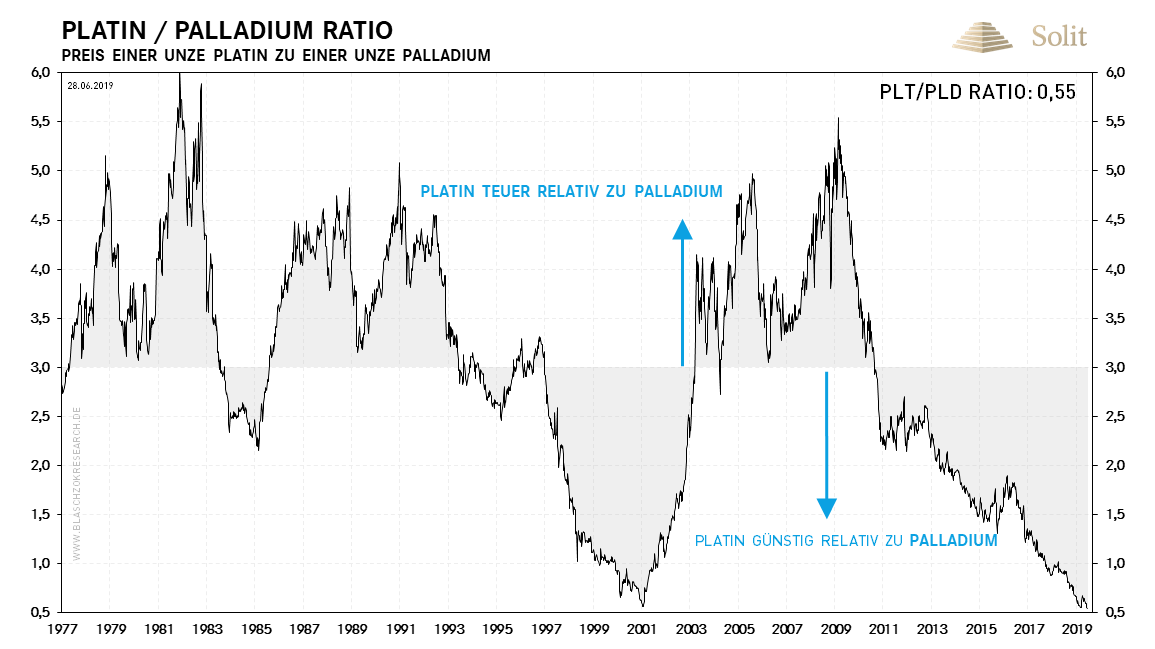

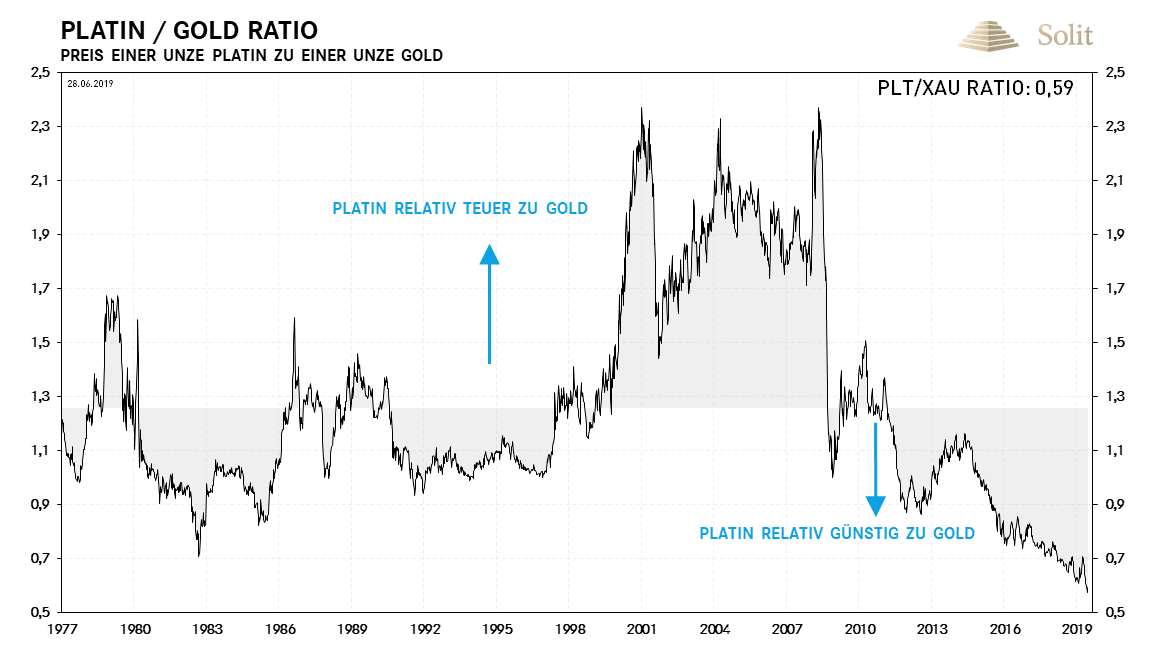

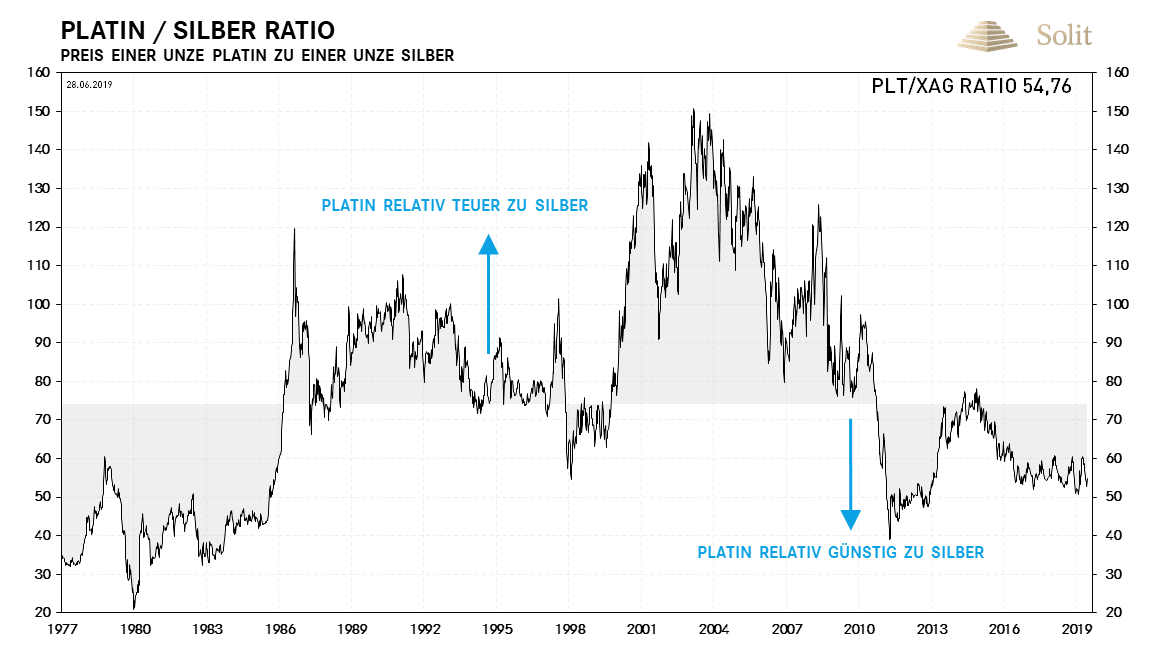

Platin historisch günstig

Die vorübergehende Beilegung des Handelskriegs und ein Andauern des aktuellen Konjunkturaufschwungs sind gute Neuigkeiten, für das konjunktursensible Edelmetall Platin, dass primär industrielle Verwendung findet. Die Minenproduktion wird in 2019 voraussichtlich mit 6.400.000 Unzen auf historischem Allzeithoch liegen, nachdem es in 2018 noch 6.115.000 Unzen waren. Die Investmentnachfrage soll hingegen stark ansteigen, wie ETF-Zuflüsse zeigen. Während die Investmentnachfrage im Vorjahr bei lediglich 15.000 Unzen lag, soll sie 2019 bei 785.000 Unzen liegen, was an den antizyklisch agierenden Investoren liegen dürfte, so zumindest die Erwartung des World Platinum Investment Council. Dennoch wird ein Überschuss von 375.000 Unzen für 2019 erwartet, was den Platinpreis in diesem Jahr weiter am Boden halten könnte.

Der Platinpreis ist aktuell historisch günstig zu allen anderen Edelmetallen. So ist Platin mit einem Platin/Palladium-Ratio von 0,55 historisch günstig zum Palladium und mit einem Platin/Gold Ratio von 0,59 historisch günstig zum Gold. Selbst zum günstigen Silber ist der Platinpreis aktuell relativ günstig im historischen Vergleich, wenn es hier auch schon stärkere Extrema gab. Die politischen Unsicherheiten sowie der Wille zur Substitution des teuren Palladiums in der Industrie sind Punkte, weshalb der Platinpreis in den nächsten Jahren ein großes Comeback feiern könnte mit stark steigenden Preisen.

Langfristig agierende Investoren sehen diese historische Unterbewertung und kaufen nun Platin auf Sicht von zehn Jahren, um von einer Rückkehr zum historisch statistischen Mittelwert überproportional zu profitieren. Es scheint klug zu sein die historisch niedrigen Preise beim Platin für langfristige antizyklische Käufe zu nutzen. Einige Unzen Platin im Edelmetalldepot können langfristig eine massive Outperformance bringen. Sollte Platin zu seinem historischen Mittel im Verhältnis zum Palladium zurückkehren, so müsste der Platinpreis in den kommenden Jahren sechsmal stärker ansteigen als der Palladiumpreis. Zum Gold könnte der Platinpreis immerhin doppelt so stark performen, weshalb Platin mit einer Beimischung von 5% zum Edelmetalldepot eine interessante Beimischung ist.

Platin ist historisch günstig zum Palladium

Platin ist historisch günstig zum Palladium  Platin ist historisch günstig zum Gold

Platin ist historisch günstig zum Gold  Der Platinpreis ist relativ günstig zum Silber im historischen Kontext

Der Platinpreis ist relativ günstig zum Silber im historischen Kontext TECHNISCHE ANALYSE

Platin: Zweite Woche mit relativer Stärke

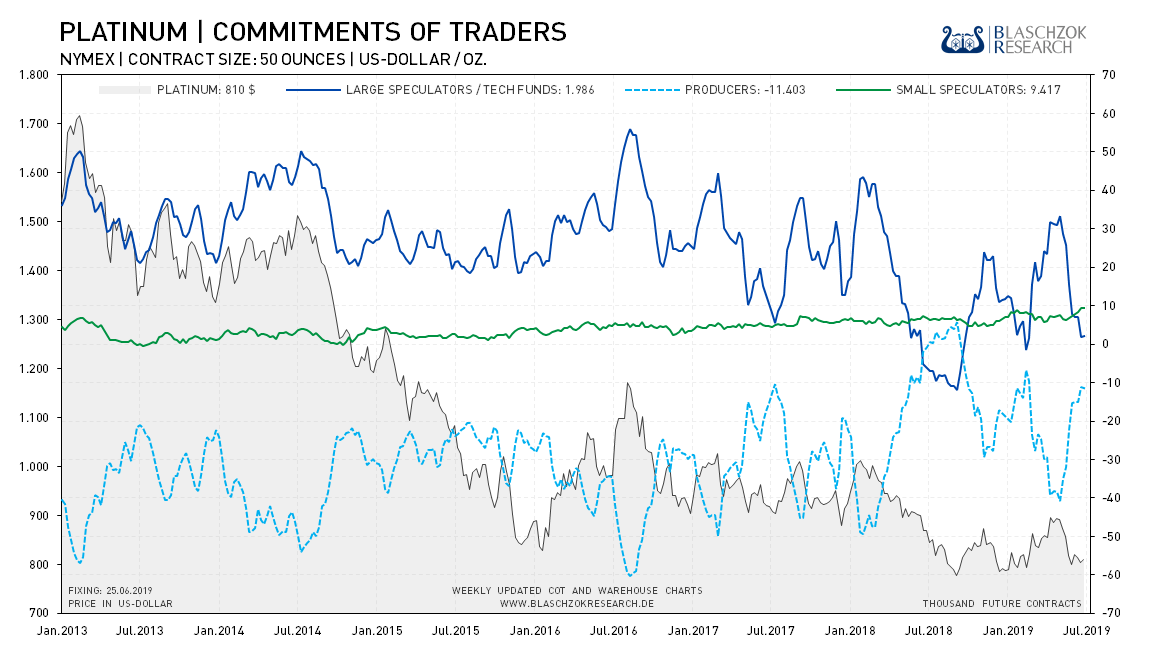

Positionierung der spekulativen Anleger (Commitment of Traders)

Der Preis stieg zur Vorwoche um 6,2$ und die Position der Spekulanten blieb nahezu unverändert. Dies zeigt in dieser Woche, ebenso wie in der Vorwoche, wieder leichte relative Stärke, während sich in dem kompletten Vormonat Schwäche zeigte. In diesem Jahr sahen wir oftmals den sonderlichen Wechsel zwischen Stärke und Schwäche, weshalb das noch nicht viel bedeuten muss.

Mit einem CoT-Index von 74 Punkten ist das Sentiment im historischen Vergleich schon eher im Kaufbereich. Langfristig dürfte das physische Überangebot, das wir in den letzten anderthalb Jahren sahen, noch einige Zeit Bestand haben und sich weiterhin Schwäche in den CoT-Daten zeigen.

Das CRV für einen Long-Trade ist nach diesem CoT-Report wieder etwas besser geworden, doch gibt uns die Gemengelage aktuell keinen Vorteil im Handel. Entweder man handelt diesen Markt aktuell nicht oder nur mit wenig Einsatz auf der Longseite bei diesen relativ guten CoT-Daten. Wer nicht auf Zack ist im Trading, der sollte vorübergehend besser die Finger vom Platin lassen.

Der Terminmarkt zeigt, dass das Sentiment relativ bärisch gestimmt ist

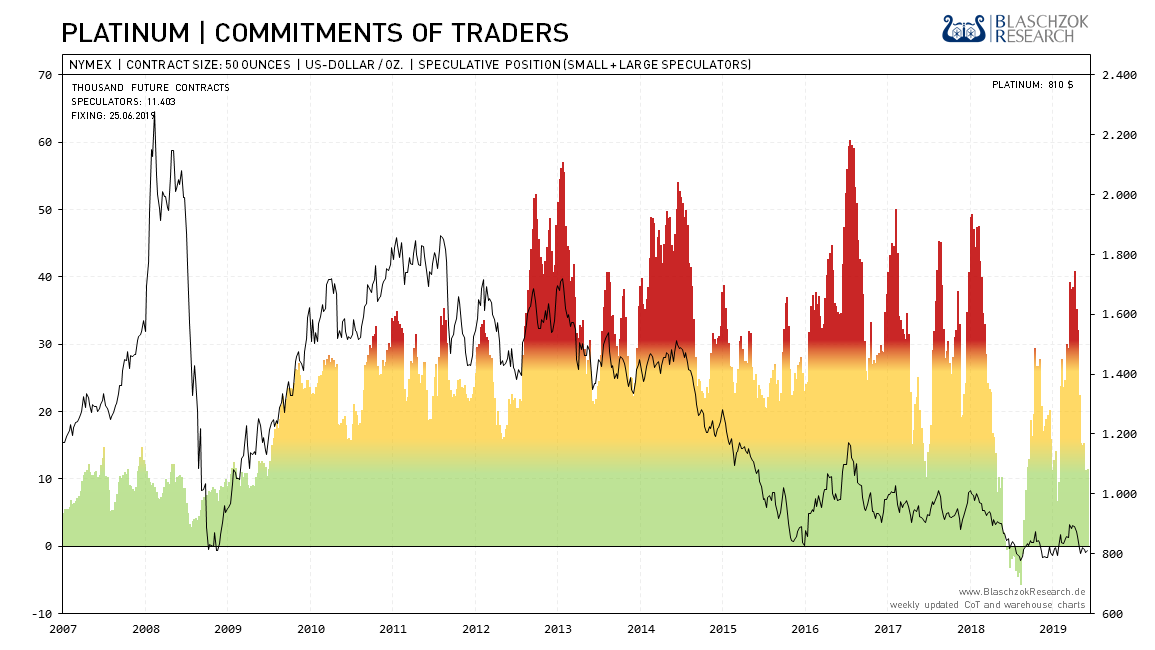

Der Terminmarkt zeigt, dass das Sentiment relativ bärisch gestimmt ist  Die einfache Darstellung zeigt, dass sich die Position der Spekulanten nun wieder im grünen bullischen Bereich befindet Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Die einfache Darstellung zeigt, dass sich die Position der Spekulanten nun wieder im grünen bullischen Bereich befindet Weitere CoT-Charts zu insgesamt 37 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Platin in USD: Noch in der alten Handelsspanne gefangen

Neueste Fundamentaldaten bestätigen, dass die Investmentnachfrage stark zugenommen, doch die Nachfrage in der Industrie gleichzeitig abgenommen hat. Trotz der massiv gestiegenen Investmentnachfrage konnte der Ausbruch beim Gold den Platinpreis nicht mitziehen, was sehr schwach ist. Sollten die Rezessionskräfte zunehmen, könnten jene, die jetzt Platin spekulativ gekauft haben, dieses wieder abstoßen bei gleichzeitig schwächerer Industrienachfrage. Dies ist ein starkes Warnsignal dafür, dass Platin bei der nächsten Preiskorrektur des Goldes neue Mehrjahrestiefs ausloten könnte.

Langfristig sind wir sehr optimistisch für Platin, doch die fundamentale Betrachtung gepaart mit der Schwäche der letzten zwei Jahre lässt uns auf Sicht der nächsten Wochen und Monate vorsichtig sein. Die Unterstützung bei 780$ hat vorerst gehalten, doch besteht die Möglichkeit, dass diese bricht, was ETF-Verkäufe nach sich ziehen könnte. Womöglich bekommt man in den kommenden Wochen und Monaten Platin noch einmal 100$ billiger.

Im besten Fall sehen wir Platin auf Sicht der nächsten 4-8 Wochen trendlos in der Handelsspanne zwischen 780$ auf der Unterseite und 900$ auf der Oberseite handeln. Fällt die Unterstützung bei 780$, so ist ein weiterer deutlicher Preisrutsch schnell möglich.

Platin in USD hatte viermal erfolgreich die Unterstützung bei 780$ getestet

Platin in USD hatte viermal erfolgreich die Unterstützung bei 780$ getestet Platin in Euro: Kurzfristiger Aufwärtstrend aktuell noch intakt

In Euro sieht die Chartformation ähnlich aus, doch mit dem Unterschied, dass Platin aufgrund des schwächeren Euros nicht seitwärts handelte und stattdessen einen neuen Aufwärtstrend ausgebildet hatte. Wir fürchten jedoch, dass dieser nach unten brechen könnte in den kommenden Wochen. Einen Stop Loss für etwaige Longpositionen sollte man daher spätestens bei 700€ platzieren bzw. den Bereich zwischen 710€ und 700€ als Einstiegsmarke für einen Trade auf fallende Notierungen nutzen, nachdem sich Schwäche aufgebaut hat. Aufgrund der zwar guten CoT-Daten bei jedoch gleichzeitig relativer Schwäche in den vergangenen Wochen, gibt es aktuell kein gutes Setup, dass einen Trade mit einem ausreichend guten CRV zulassen würde. Bedachte Investoren und Trader warten daher lieber auf eine bessere Chance.

Sollte die antizyklische Investmentnachfrage zunehmen, dann wäre auf der Oberseite ein Anstieg bis an den Widerstand bei 840€ möglich, wofür wir die Chance aktuell eher als gering einschätzen – kurzfristig ist dieses Szenario aufgrund der guten CoT-Daten jedoch zu bevorzugen. Langfristig sind wir antizyklisch sehr bullisch für das inflationsbereinigt historisch günstige Platin, doch kurzfristig fehlen die nötigen Katalysatoren, die dem Platinpreis genügen Schub versetzen könnten.

Der neue mittelfristige Aufwärtstrend beim Platin wird aktuell getestet

Der neue mittelfristige Aufwärtstrend beim Platin wird aktuell getestet LUSTIGES UND MEMES