Notenbanken und die Wurzel aller Wirtschaftskrisen - Rohöl - Platin Analyse

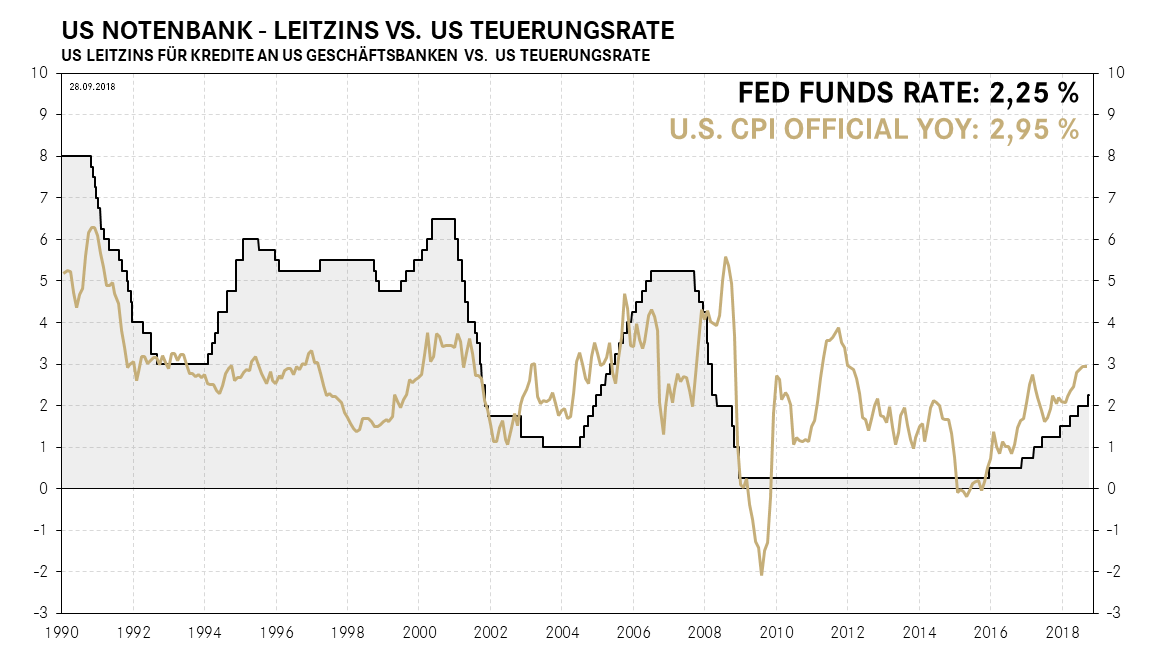

Die US Notenbank (FED) hat in dieser Woche zum achten Mal seit Ende 2015 den Leitzins um 25 Basispunkte auf 2,25% angehoben. Die offizielle Arbeitslosenquote liegt bei unter 4% und die US Wirtschaft wuchs im ersten Halbjahr annualisiert um 4,2%, was Raum für einen weiteren Zinsschritt auf 2,5% im Dezember gibt, der bereits von den Märkten erwartet wird. Die offizielle Teuerung liegt bei 2,95% wobei die zehnjährigen bei 3,06% notieren. Nach der inoffiziellen alten Berechnungsmethode von 1980 liegt die Teuerung jedoch bei 10,4%, weshalb das Gesamtbild täuscht und die Realverzinsung mit -7,5% in Realität noch negativ ist. Aufgrund der Täuschung preisen die Märkte dies nicht ein und so baut sich im Hintergrund immer mehr Abwertungsdruck beim Dollar und Aufwertungsdruck beim Gold auf, der sich letztlich irgendwann in plötzlich stark steigenden Edelmetallpreisen entladen wird.

Seit der US Zinsanhebung hat der US Dollar stark aufgewertet, wobei der Euro um zwei US Cent von 1,18$ auf unter 1,16$ gefallen ist. Die Edelmetalle kamen kurzzeitig unter Druck und mussten deutlich abgeben nach der US Notenbanksitzung. Seither halten die Edelmetalle sich jedoch stark und steigen auf Eurobasis teilweise deutlich an. Nach vier der letzten sieben Leitzinserhöhungen kam es kurz danach zu einem deutlichen Anstieg der Edelmetallpreise. Da das Setup historisch gut ist, erwarten wir nach dem aktuellen kurzen Rücksetzer, dass die Edelmetalle ihre Widerstände überwinden und neue Kaufsignale erzeugen werden.

Die US Notenbank hat ihren Leitzins zum achten Mal auf aktuell 2,25% angehoben

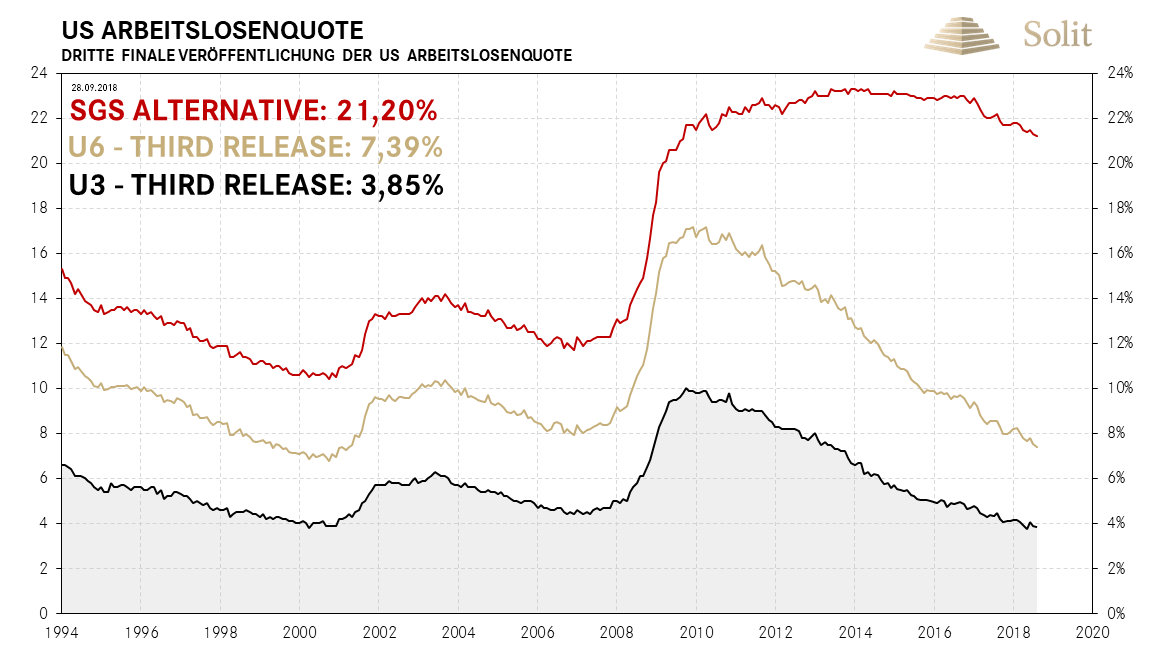

Die US Notenbank hat ihren Leitzins zum achten Mal auf aktuell 2,25% angehoben  Die offizielle US Arbeitslosenquote ist so niedrig wie zur Jahrtausendwende

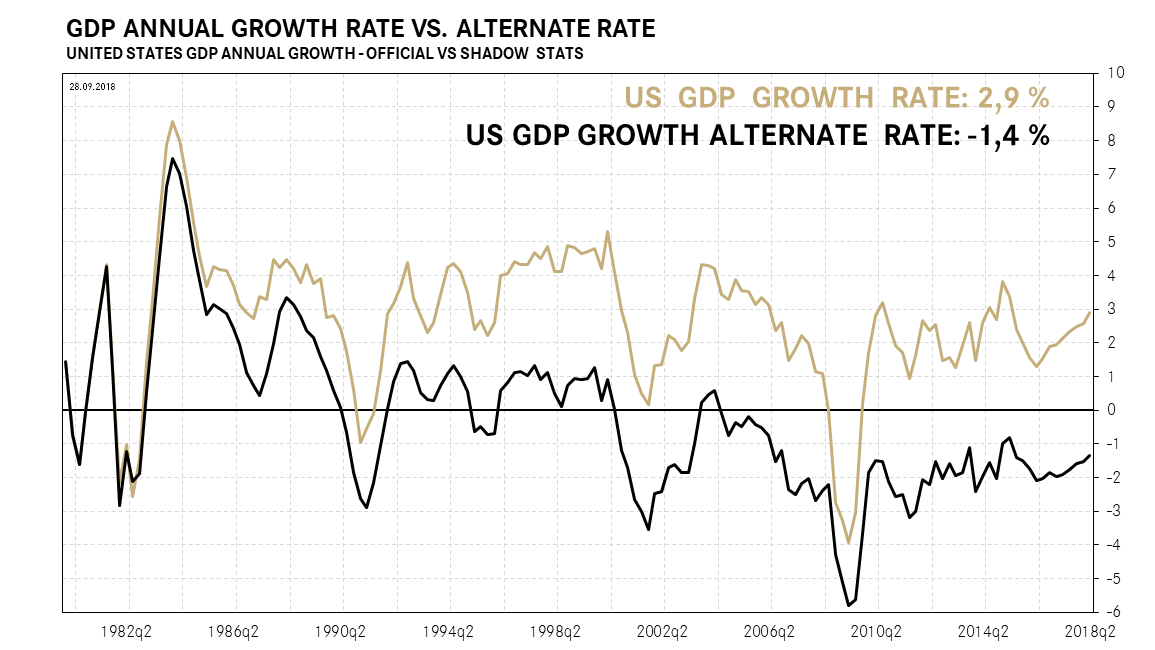

Die offizielle US Arbeitslosenquote ist so niedrig wie zur Jahrtausendwende  Das offizielle BIP in den USA wächst mit 2,9% zum Vorjahr

Das offizielle BIP in den USA wächst mit 2,9% zum Vorjahr Mit dem Mythos, die Zinspolitik hätte das Ziel eine vermeintliche Überhitzung der Wirtschaft zu verhindern, versucht man das sozialistische Fiat-Geldmonopol sowie die Geldpolitik der staatlichen Zentralbanken dem ökonomischen Laien als notwendig und nettowohlfahrtsfördernd zu verkaufen. Diese ständig wiederholte falsche Behauptung enthält die geballte Propagandakunst orwellscher Fake News.

Die Wahrheit könnte nicht gegensätzlicher als die veröffentlichte Meinung sein.

GESCHÄFTSBANKEN sind die Mutter aller Wirtschaftskrisen. Dank des staatlichen Privilegs der Geldschöpfung schaffen diese Kredite aus dem Nichts, blähen die Geldmenge künstlich auf und senken dadurch den Marktzins. Dieser künstlich niedrige Marktzins sorgt für Fehlentwicklungen in der Wirtschaft, die langfristig nicht nachhaltig sind und durch Unternehmenspleiten letztlich wieder bereinigt werden. Findet der Zyklus der Kreditexpansion nach einigen Jahren sein natürliches Ende, kommt es zu einer Lawine an Kreditausfällen und einer Kontraktion der Geldmenge, was Zinsen steigen und noch mehr unrentable und überschuldete Unternehmen in den Konkurs schickt. Alle konjunkturellen Auf- und Abschwünge, Boom- und Bustphasen, alle Rezessionen haben ihren Ursprung in der unredlichen Kreditvermehrung durch die Mindestreservehaltung der gewöhnlichen Geschäftsbanken.

NOTENBANKEN wurden unter anderem auf Drängen der Geschäftsbanken in die Welt gesetzt, was auch die Entstehungsgeschichte der amerikanischen Notenbank (FED) 1913 deutlich vor Augen führt. Die Aufgabe der Notenbanken ist es, die größten und wichtigsten Banken während der Kreditkontraktion in der Rezession mit neu gedrucktem Geld zu retten und die Kosten dafür dem Steuerzahler aufzubürden. In der Regel geschieht dies über die Ausweitung des Zentralbankgeldes, mit dem man notleidende Banken rekapitalisiert und so vor dem Bankrott rettet. Die Rechnung erhält der Bürger über eine Entwertung seiner Ersparnisse durch die inflationäre Abwertung des staatlichen Papiergeldes. Der Prozess der Geldschöpfung aus dem Nichts und die verdeckte Enteignung durch Inflation ist zu abstrakt, sodass die Bevölkerung die Zusammenhänge nie erfasst.

Hätten Notenbanken wirklich ein Interesse an einer stabilen und prosperierenden Wirtschaft, würden sie sich selbst abschaffen. Hätten Staaten ein Interesse an einer stabilen und prosperierenden Wirtschaft, würden sie das staatliche Geldmonopol auflösen und freien Währungswettbewerb zulassen. Notenbanken und Staaten leben seit dem Mittelalter in einer Symbiose mit dem Ziel der Ausplünderung der Bevölkerung. Geschäftsbanken können so ohne Risiko ihre Einnahmen vervielfachen und Regierungen über die Inflationssteuer einen starken tiefen Staat, Kriege sowie einen vermeintlichen Wohlfahrtsstaat finanzieren.

„Ich bin davon überzeugt, dass die Bankinstitute eine größere Bedrohung für unsere freiheitliche Ordnung darstellen als stehende Armeen…Sollte das amerikanische Volk je zulassen, dass private Banken erst durch Inflation, dann durch Deflation die Kontrolle über die amerikanische Währung erobern, werden die Banken und die in ihrem Umfeld entstehenden Unternehmen… die Menschen all ihres Reichtums berauben, bis ihre Kinder eines Tages auf dem Kontinent, den ihre Väter erobert haben, ohne ein Dach über dem Kopf aufwachen… Die Macht, Geld in Umlauf zu bringen, muss den Banken entrissen und an das Volk zurückgegeben werden, dem sie von Rechts wegen zusteht.“

Thomas Jefferson, 3. Präsident der USA im Jahre 1809

Leidtragende dieses staatlichen Geldsystems sind allen voran jedoch die Ärmsten der Bevölkerung, da gerade diese nicht von der Inflation profitieren können. Als Letztempfänger des neuen Geldes leiden sie am stärksten unter gestiegenen Preisen und eine Kapitalbildung ist gerade für Geringverdiener durch die ständige Entwertung der Ersparnisse unmöglich geworden, was letztlich zu grassierender Altersarmut führt. Ironischerweise neigen gerade die Ärmsten der Bevölkerung dazu, den sozialistischen Rattenfängern mit ihren Heilversprechen zu folgen, ohne zu verstehen, dass gerade diese Politiker sie hinterrücks in die Armut getrieben haben.

Eine stabile und ständig wachsende Volkswirtschaft ohne Rezessionen, die ein Vielfaches an Wohlstand und technologischem Fortschritt schafft und dabei Armut größtenteils beseitigt, ist möglich, wenn sich der Staat aus der Wirtschaft zurückzieht und die Menschen so wieder frei schaffen und handeln können.

Rohöl – der Sündenbock einer neuen Krise

In den siebziger Jahren musste der gestiegene Rohölpreis als Sündenbock für die Stagflation herhalten. Eine Stagflation ist eine Rezession, die anstatt von einer Deflation, wie es im Goldstandard üblich war, von einer Inflation begleitet wird. Das Phänomen der Stagflation gibt es erst seit den siebziger Jahren und war Ökonomen davor unbekannt, da der Gold-Devisenstandard erst 1971 aufgelöst wurde.

Aktuell mehren sich die Stimmen in den Medien, die vor einem starken Ölpreis warnen, der eine Rezession auslösen könnte. Auch das ist völliger Mumpitz, da der gestiegene Rohölpreis nur ein Symptom der Stagflation aufgrund der Abwertung der Währung ist und nicht ihre Ursache. Man versucht den Menschen wieder einen Bären aufzubinden und womöglich wird man in der kommenden Stagflation den Bürgern wie 1973 wieder Sonntagsfahrverbote als Lösung gegen die Wirtschaftskrise verkaufen können, so dumm es sich auch anhören mag.

Der Rohölpreis wird aktuell durch die baldigen Sanktionen gegen den Iran nach oben getrieben. Es ist schwer Irans Rohölexporte über Sanktionen zu reduzieren, ohne dabei auch den Rohölpreis anzuheben. Saudi Arabien will in den nächsten Monaten mehr Rohöl auf den Markt werfen, um einen Rückgang der iranischen Rohölproduktion zu kompensieren. Sie US Regierung stellte klar, man werde die staatseigenen Rohölreserven nicht anzapfen, um einen Preisschock durch die Iran Sanktionen zu kompensieren. Trump forderte vom Königreich den heiß gelaufenen Rohölpreis abzukühlen, indem man mehr produziert. Indien plant unterdessen weiterhin Irans Produktion zu kaufen. Der Iran entgegnete Trump, er solle aufhören, sich in den Mittleren Osten einzumischen, wenn er billiges Rohöl wolle. Die OPEC hat sich vorgenommen den Rohölpreis zu stabilisieren, doch sind ihre Möglichkeiten aufgrund mangelnder freier Kapazitäten begrenzt. Die Neocons in den USA haben ein starkes Eigeninteresse an einem Krieg zwischen den USA und dem Iran. Heute warnte der Iran die Saudis und insbesondere die USA vor einer roten Linie, bei deren Überschreiten auch nicht die US Basen sicher wären.

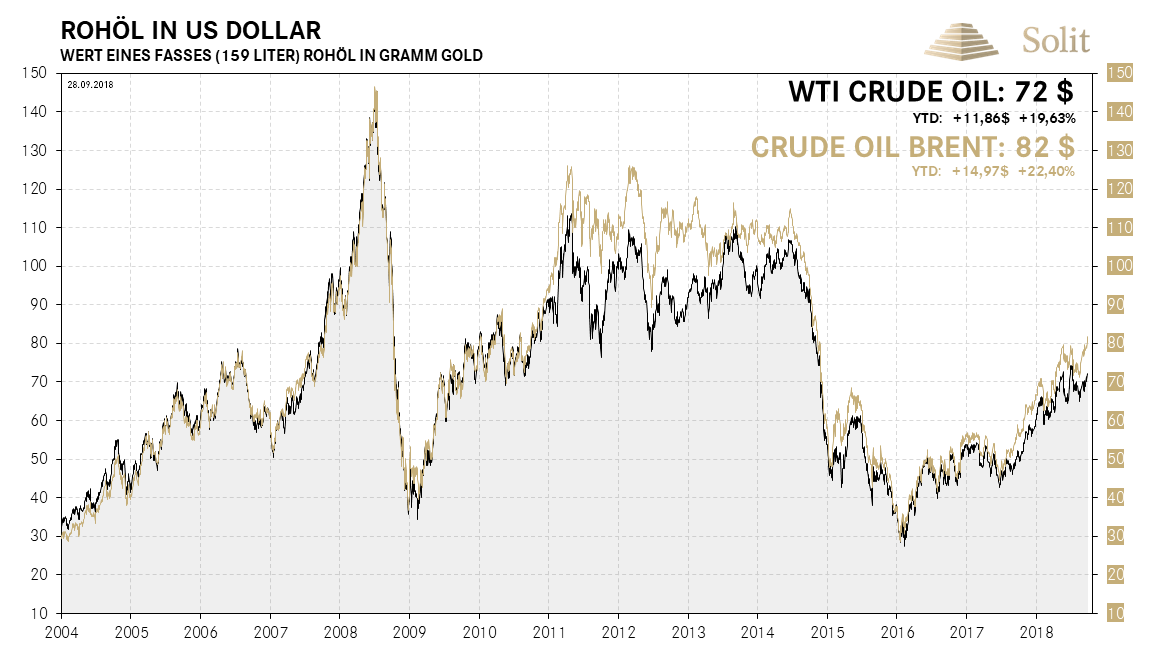

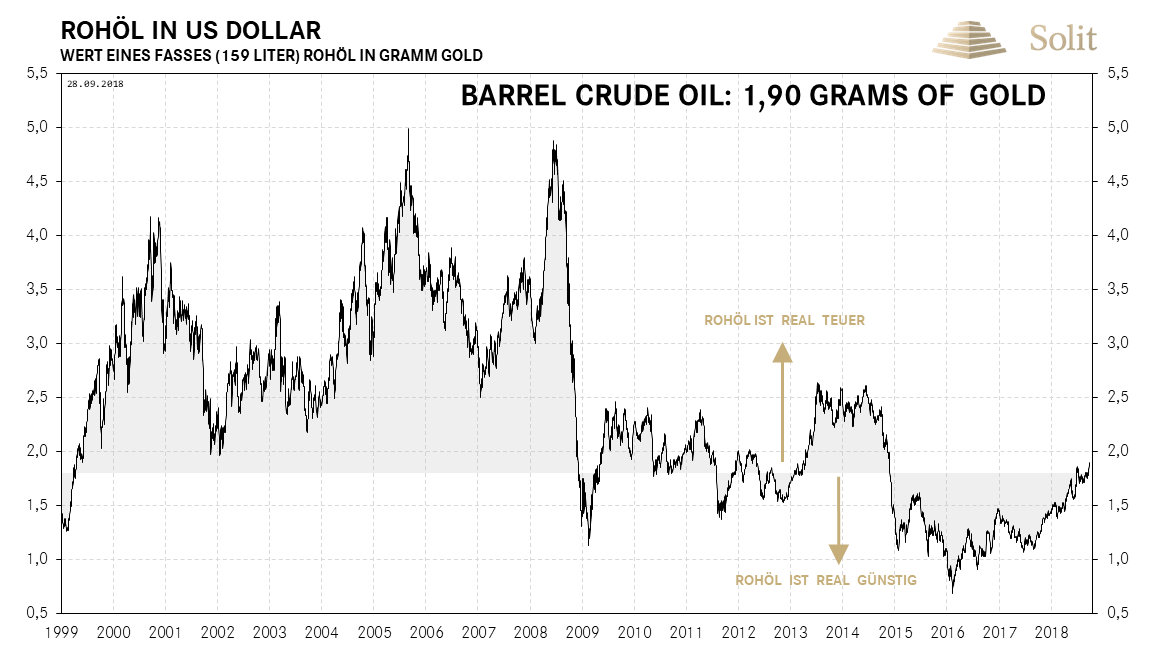

Bei dem aktuell hohen Rohölpreis wird die Schieferölproduktion in den USA aktuell wieder hochgefahren. Sobald die Ausfälle aus der iranischen Produktion durch neue Kapazitäten ergänzt wurde, droht dem Iran ein militärischer Konflikt. Ein Angriff auf den Iran ohne Ersatzproduktion hätte immer eine Explosion des Rohölpreises zur Folge gehabt, dem letztlich Wirtschaftskrisen in der westlichen Welt gefolgt wären. Bisher traute man sich nicht, doch da nun genügend Ersatzkapazitäten geschaffen wurden und eine Wirtschaftskrise ohnehin vor der Türe steht, fällt der iranische Schutzschild. Ein militärischer Konflikt ließe sich sogar gut als Ursache einer Stagflation verkaufen. Real im Vergleich zum Goldpreis scheint der Rohölpreis mit nur 1,9 Gramm Gold je Fass hingegen fair bewertet und nicht teuer zu sein.

Der Rohölpreis nähert sich dem Hoch von 2014

Der Rohölpreis nähert sich dem Hoch von 2014  Rohöl ist zum Goldpreis aktuell bei 70$ bzw. 1,9 Gramm Gold je Fass fair bewertet

Rohöl ist zum Goldpreis aktuell bei 70$ bzw. 1,9 Gramm Gold je Fass fair bewertet TECHNISCHE ANALYSE

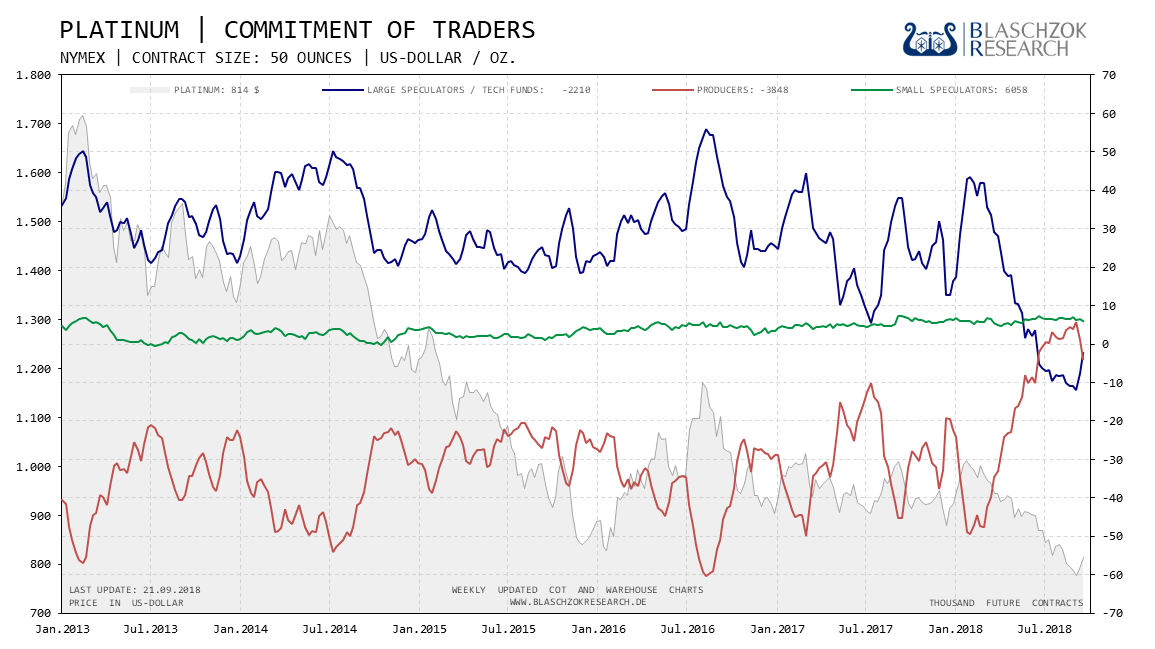

Spekulanten setzen bereits auf einen steigenden Platinpreis

Positionierung der spekulativen Anleger (Commitment of Traders)

Die aktuellen, wöchentlich von der US-Terminmarktaufsicht „CFTC“ veröffentlichten, Daten für Platin notieren weiterhin im extrem überverkauften Bereich, obwohl die Spekulanten bereits begonnen haben wieder auf einen steigenden Preis zu setzen. Der Preis stieg zum Stichtag des Reports am Dienstag um 22$, nachdem der Abwärtstrend beim Platinpreis überwunden wurde. Daraufhin konnte dieser noch einmal um 30$ zulegen. Die Short-Seller hatten Positionen eingedeckt und die Bullen gingen long. Insgesamt zeigt sich relative Schwäche zur Vorwoche. Dennoch waren die Daten zum Stichtag Dienstag im historischen Vergleich immer noch sehr gut. Ein Short Squeeze mit einem deutlichen schnellen Anstieg kann jetzt jederzeit starten, wobei die Rallye beginnen dürfte, sobald Gold über 1.215$ ausbrechen kann. Das Chance/Risiko-Verhältnis für einen mehrwöchigen Anstieg ist jetzt extrem hoch - charttechnische Kaufsignale sollten weiterhin angenommen werden.

Der Terminmarkt für Platin ist immer noch bullisch – Spekulanten beginnen Shorts einzudecken

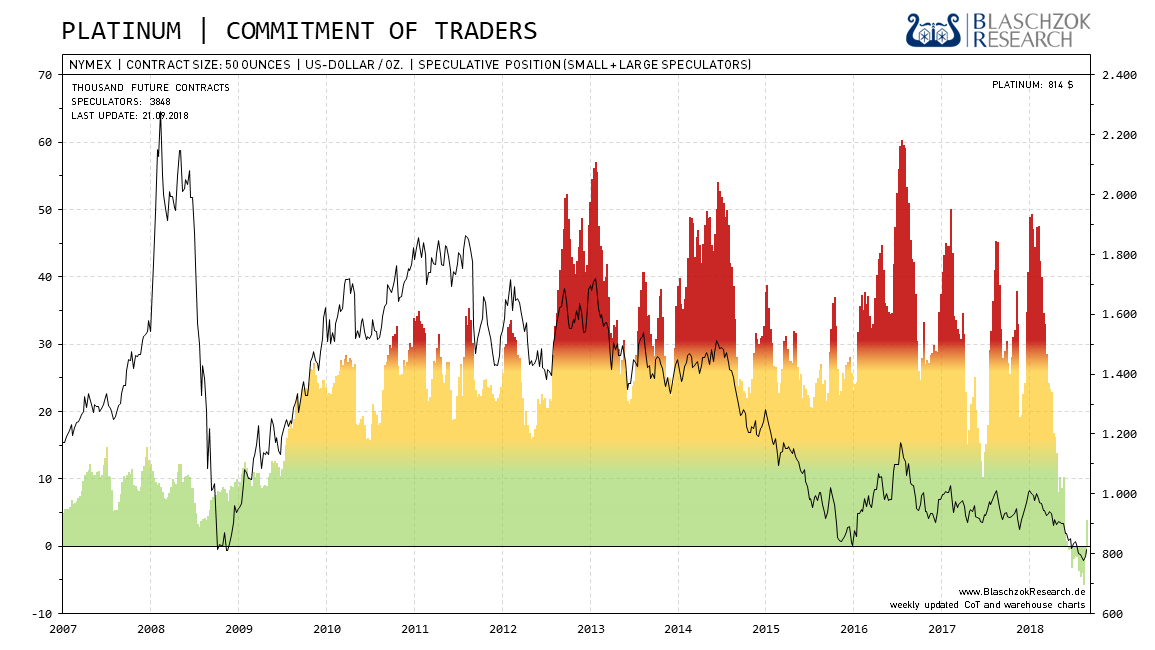

Der Terminmarkt für Platin ist immer noch bullisch – Spekulanten beginnen Shorts einzudecken  Die einfache Darstellung zeigt, dass sich die Positionierung immer noch im grünen bullischen Bereich befindet

Die einfache Darstellung zeigt, dass sich die Positionierung immer noch im grünen bullischen Bereich befindet Weitere CoT-Charts zu insgesamt 27 Futures finden Sie wöchentlich aktualisiert auf http://www.blaschzokresearch.de/research/cot-daten/

Chartanalyse zu Platin in US-Dollar

Platin gelang es den Abwärtstrend zu überwinden und in der Vorwoche bis zu dem nächsten Widerstand bei 840$ je Feinunze anzusteigen. Vor der Notenbanksitzung hielten sich die Spekulanten zurück und warteten ab, was auch am Goldmarkt zu sehen war. Den Bullen gelang es nicht den Preis über 1.215$ anzuheben, was ein Kaufsignal am Goldmarkt ausgelöst hätte. Hier wollte niemand zu viel Risiko im Vorfeld einer möglichen Zinsanhebung in den USA eingehen und sich dabei die Finger verbrennen.

Nach der Zinsanhebung setzte die Dollarstärke wieder ein und der Euro kam unter Druck. Die Edelmetalle mussten kurzzeitig noch einmal Federn lassen, doch zeigt die Historie, dass nach einer Zinsanhebung immer Bewegung in den Edelmetallmarkt kam. Da das Setup für die Edelmetalle sehr optimistisch stimmt, ist davon auszugehen, dass wir bei dem aktuellen Rücksetzer der Edelmetalle einen klassischen Pull Back nach einem Ausbruch sehen. Mittlerweile konnte selbst der Silberpreis in US Dollar sowie in Euro aus dem Abwärtstrend ausbrechen. Die Edelmetalle müssen nun nur noch über das letzte Ausbruchshoch ansteigen, um die Kaufsignale zu bestätigen. Es fehlt nicht mehr viel, um einen Short-Squeeze bei den Metallen auszulösen. Wir erwarten einen Anstieg bis mindestens 900$ in den nächsten Wochen beim Platin, wobei ein neues Kaufsignal erst über dem Widerstand bei 840$ erzeugt wird.

Platin konnte den kurzfristigen Abwärtstrend bereits überwinden. Bei 840$ liegt der nächste Widerstand

Platin konnte den kurzfristigen Abwärtstrend bereits überwinden. Bei 840$ liegt der nächste Widerstand Chartanalyse zu Platin in Euro

Der nun wieder schwächere Euro hilft dem Platinpreis unter die Arme. Sollte sich die Dollarstärke fortsetzen, so würde insbesondere der Platinpreis in Euro davon profitieren. Ein prozyklisches Kaufsignal ergibt sich hier erst über dem Abwärtstrend und über der 200-Tagelinie, was mit einem Preis über 760€ der Fall wäre.

Die Chance ist jetzt jedoch bereits sehr gut und das Risiko auf Sicht der nächsten zwei Monate sehr gering.

Langfristig sehen wir insbesondere beim Platin sehr gute Chance für eine Outperformance im Vergleich zu den anderen Edelmetallen. Auf Sicht der kommenden zehn Jahre könnte sich Platin sogar bis zu fünfmal besser entwickeln als Palladium, welches in Euro nun wieder auf einem Allzeithoch notiert. Langfristig ist Platin historisch einmalig unterbewertet und scheint auf der Oberseite weitaus mehr Chancen zu bieten als Risiko auf der Unterseite vorhanden ist. Man sollte Platin zu 5% bis 10% in einem gut diversifizierten Edelmetalldepot aktuell beimischen.

Bei Platin in Euro ist der Abwärtstrend noch intakt – dieser dürfte jedoch in Bälde brechen

Bei Platin in Euro ist der Abwärtstrend noch intakt – dieser dürfte jedoch in Bälde brechen