Panik bei der EZB – letztes Pulver verschossen

Weltweit gerät die geldmengeninduzierte Konjunktur ins stottern und noch bevor eine Rezession offiziell ausgerufen wurde, bereitet die EZB neue Eingriffe vor, um die EU und den Euro vor dem Kollaps zu retten. Auf der EZB-Pressekonferenz am Donnerstag konstatierte Draghi, die Wirtschaftsdaten seien schlecht, weshalb man die Wachstumserwartung für die Eurozone „substanziell“ von 1,7% auf 1,1% nach unten revidiert hat. Die deflationären Tendenzen verstärken sich scheinbar, denn die Prognose für die offizielle Inflationsrate hat man von 1,6% auf 1,2% reduziert. Dies dient als passende Erklärung, warum der Leitzins nun doch bis mindestens Ende 2019 bei null Prozent belassen werden soll. (Wir hatten das vor zwei Jahren schon prognostiziert.) Gleichzeitig werden die Banken mit neuen langfristigen Krediten (TLTRO-3) gestützt, was von September 2019 bis März 2021 quartalsweise erfolgen soll. Die EZB ist besorgt und fühlt sich gezwungen die Wirtschaft mit billigeren Krediten stützten zu müssen, um so eine bereits aufziehende Rezession noch etwas in die Zukunft verschieben zu können.

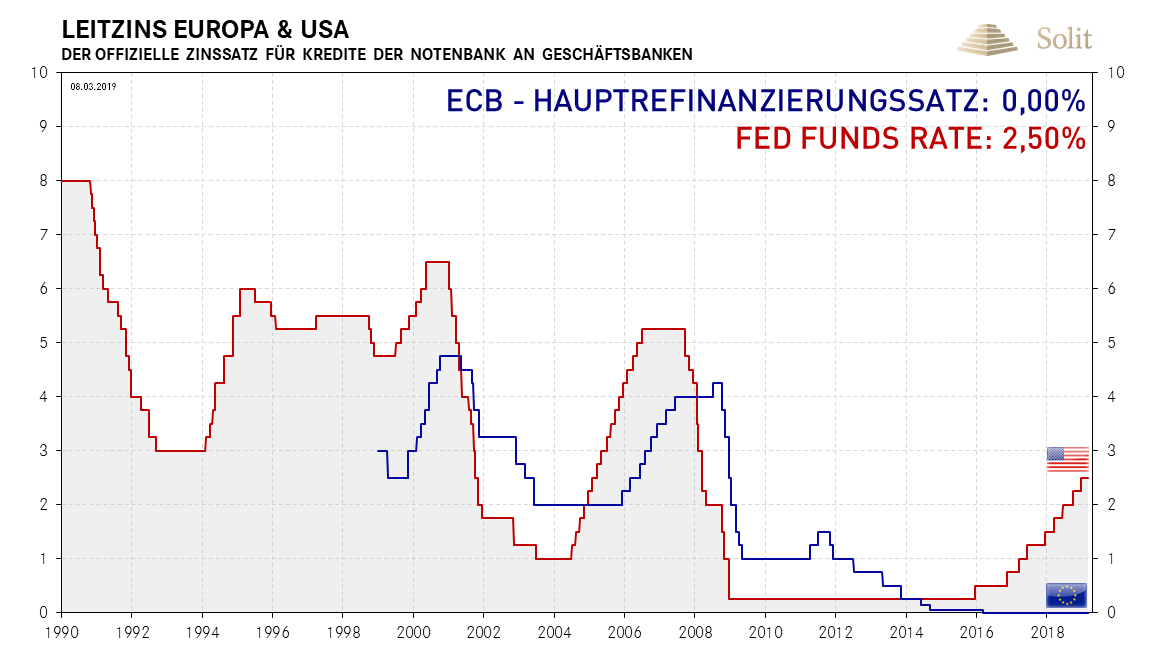

Die amerikanischen Zinsen liegen 2,5% über denen Europas

Die amerikanischen Zinsen liegen 2,5% über denen Europas Als Reaktion auf die Pressekonferenz der EZB brach der Euro einen US-Cent zum Dollar ein und unterschritt dabei die wichtige Unterstützung bei 1,13$. Der Goldpreis reagierte diametral gegensätzlich auf die Abwertung des Euro und stieg seither um über 20€ je Feinunze an. Die nun wieder expansive Geldpolitik, die bei der EZB einen Anflug von Panik erkennen lässt, ist gegensätzlich zu der Amerikas, wo man die Geldmenge unvermindert reduziert und der Leitzins bereits auf 2,5% angehoben wurde.

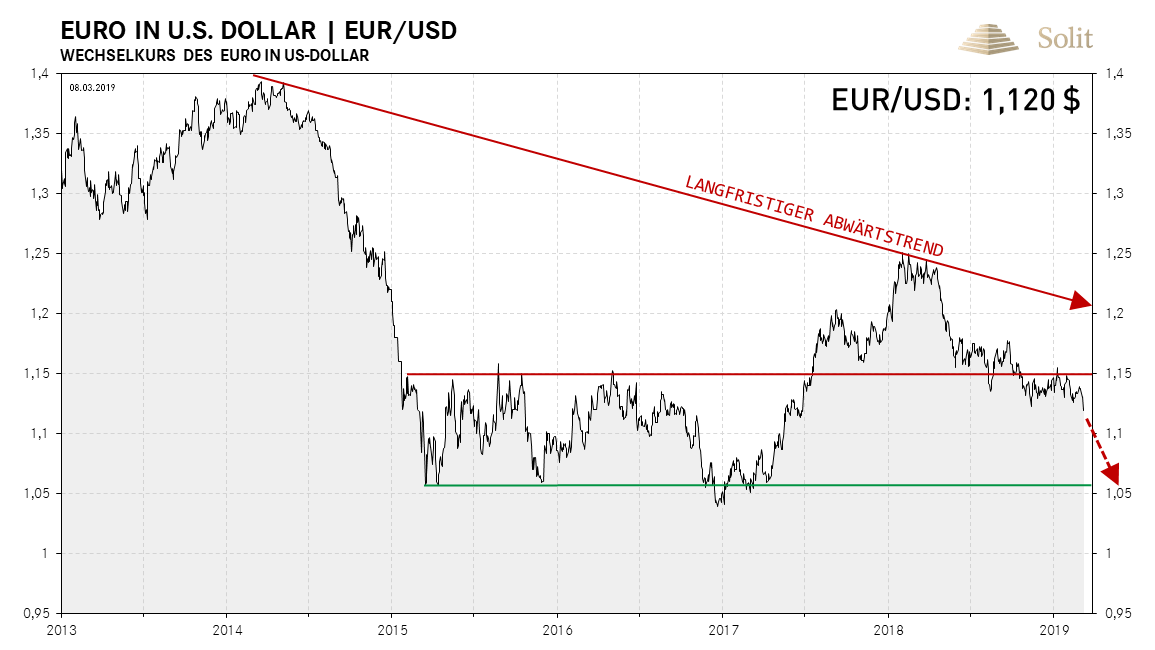

Der Euro befindet sich weiter in seinem Abwärtstrend und dürfte in den kommenden Monaten in diesem geldpolitischen Umfeld weiter abwerten zum US-Dollar. Wir rieten Anfang 2018 Investoren bei einem Euro von 1,25$, ihr Vermögen gegen eine Abwertung abzusichern, womit wir Recht behielten. Im Moment besteht ein hohes Risiko, dass der Euro in den kommenden Monaten weiter bis auf 1,05$ abrutschen könnte. Sollten China und Europa zunehmend Liquidität ins System pumpen, so wird die Nachfrage nach US-Dollar weiter zunehmen, wobei dann die Parität der beiden Währungen wahrscheinlich ist.

Deregulierungen und Steuersenkungen verhalfen der flexibleren US-Wirtschaft zu einer Sonderkonjunktur, was der US-Notenbank den Spielraum für ihre immer noch restriktive Geldpolitik gab. Die neue erfolgreiche Außenpolitik der USA und die mittlerweile hohe Wahrscheinlichkeit einer Wiederwahl des Präsidenten bringen erste Unternehmen zurück ins Land, wobei der Aufbau ganzer Wertschöpfungsketten ein bis zwei Jahrzehnte dauern wird. Die europäische Wirtschaft verliert hingegen, aufgrund steigender Steuern und zunehmender Regularien, zunehmend an Wettbewerbsfähigkeit, weshalb die EZB Gewehr bei Fuß stehen muss, um eine neue Kredit- und Wirtschaftskrise zu verhindern. Geld wird daher sicherlich nicht in den Euroraum fließen, sondern zu dem Einäugigen unter den Blinden, dem US-Dollar. Dass der Euro zum US-Dollar in diesem Umfeld nicht ansteigen kann, ist eine einfache logische Konsequenz.

Der Euro ist weiterhin im Abwärtstrend zum US-Dollar

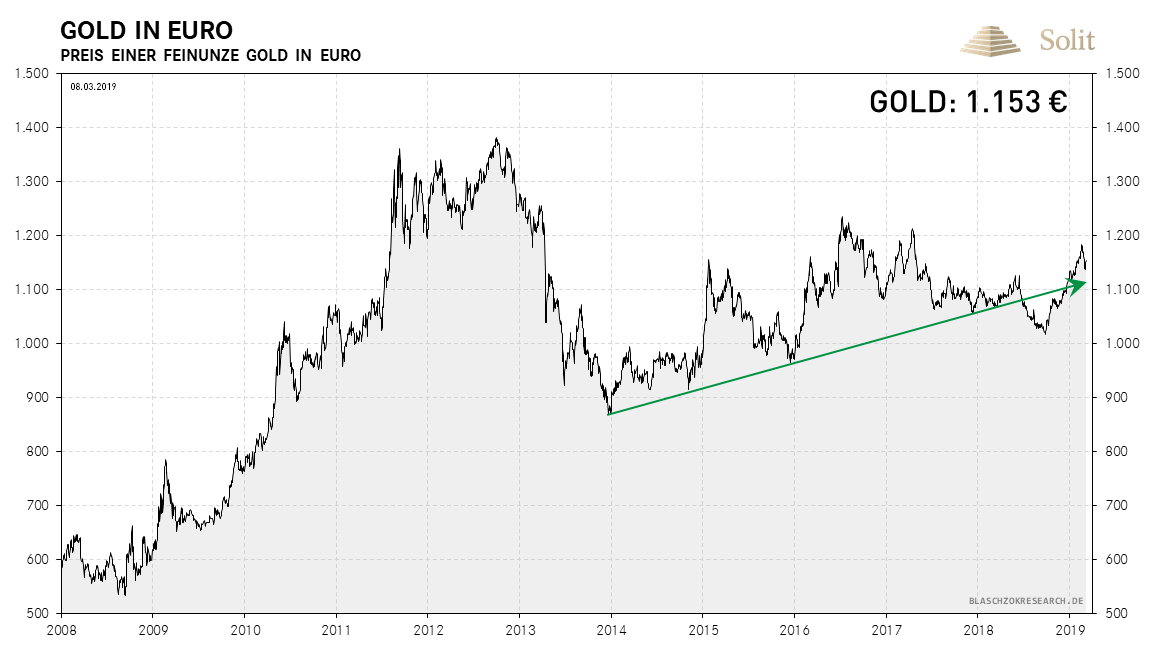

Der Euro ist weiterhin im Abwärtstrend zum US-Dollar Die Schwäche der Gemeinschaftswährung hat dafür gesorgt, dass sich der Goldpreis seit Anfang 2014 wieder in einem neuen Aufwärtstrend befindet. Um über 250€ je Feinunze stieg der Preis seither an. Sollte der Euro weiter an Kaufkraft verlieren, was wahrscheinlich ist, so wäre ein Goldpreis von über 1.200€ Ende 2019 denkbar, was den langfristigen Aufwärtstrend bestätigen würde.

Aufgrund des schwachen Euros steigt der Goldpreis in Euro seit fünf Jahren bereits immer weiter an

Aufgrund des schwachen Euros steigt der Goldpreis in Euro seit fünf Jahren bereits immer weiter an Entgegen der FED, hat die EZB ihr Pulver nun größtenteils verschossen. Sie muss bei einer Rezession gleich zu den großen Geschützen greifen und wieder Geld drucken, um Zombiestaaten, Zombiebanken, Zombieunternehmen und den Zombieeuro mit dem Geld der Steuerzahler zu retten. Die EZB wird die Zinsen weiter niedrig halten und zusätzlich wieder Schulden aufkaufen müssen, damit die Schäden der unverantwortlichen Fiskalpolitiken sowie fehlender Steuerreformen in den einzelnen Euroländern nicht zutage treten und die Eurozone zerstören. Europa ist dabei in ein zentralistisch gemeinwirtschaftlich geprägtes Siechtum ohne Fortschritt und sukzessiven ökonomischen Niedergang abzugleiten, in dem es zum Rest der Welt nicht mehr wettbewerbsfähig sein kann. Der Leistungsbilanzüberschuss Deutschlands sank bereits und für die Jahre 2019 und 2020 rechnet die Bundesregierung mit einem weiteren Rückgang des Überschusses auf 7,3 beziehungsweise 6,8 Prozent des Bruttoinlandsprodukts, heißt es in einem Papier des Wirtschaftsministeriums. Hier zeichnet sich die abnehmende Wettbewerbsfähigkeit bereits ab.

Draghi mit dem Finger am Abzug der Geld-Bazooka

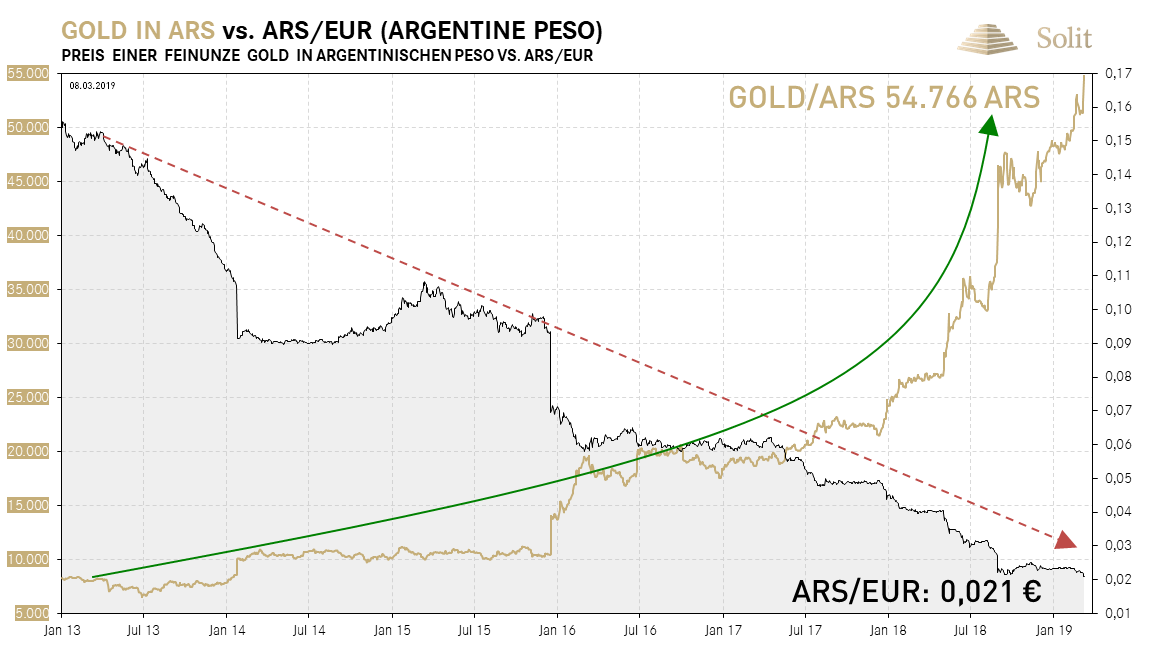

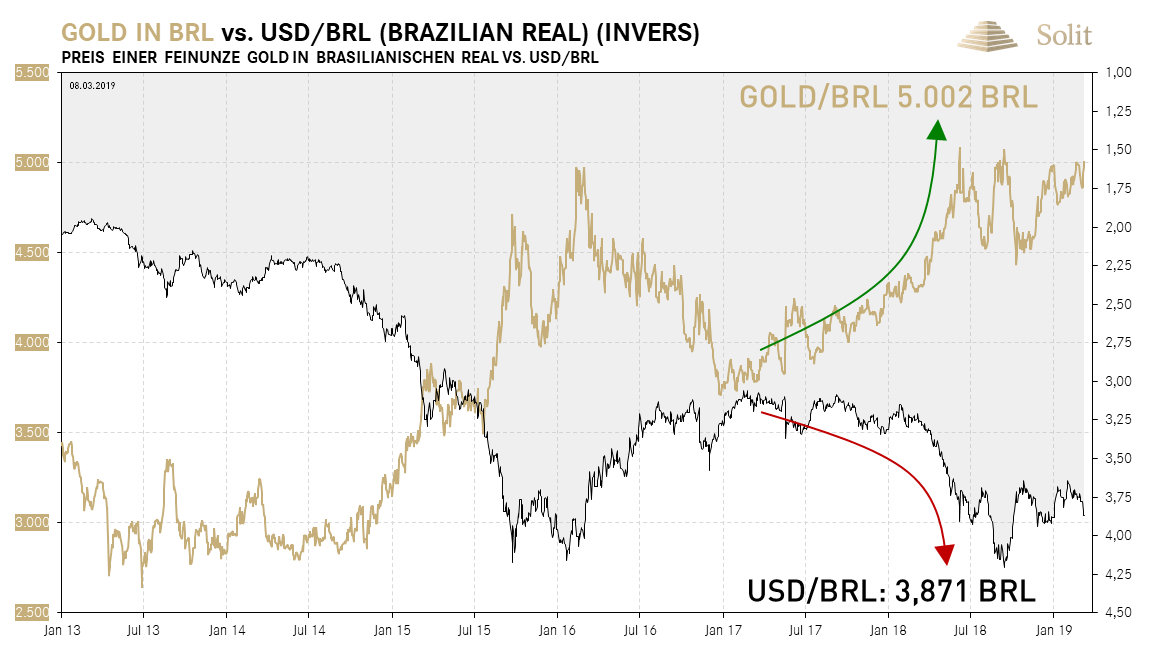

Draghi mit dem Finger am Abzug der Geld-Bazooka Wie sich diese lockere Geldpolitik der EZB auf den Goldpreis auswirken wird, sehen wir exemplarisch aktuell in Argentinien und Brasilien. Der Goldpreis in argentinischen Peso hatte in dieser Woche ein neues Allzeithoch bei fast 55.000 Peso erreicht. Seit Anfang 2013 ist der Goldpreis dort um fast 700% angestiegen und hat somit die Vermögen all jener gesichert, die Staat und Zentralbank misstraut haben. Wer dort hingegen auf die staatliche Altersvorsorge gebaut hatte, dürfte sich aktuell vor dem Scherbenhaufen seiner lebenslangen Ersparnisse befinden. In brasilianischen Real ist die Inflation noch nicht so hoch wie in Argentinien, doch auch dort stieg der Goldpreis um 45% seit Anfang 2013 an. Gold schützt Vermögen vor der Inflationssteuer, die immer eine Politik des Staates zur Finanzierung unverantwortlicher Fiskalpolitik ist und keinesfalls ein Naturphänomen oder eine Eigenart der Marktwirtschaft. Angesicht der nun frühen Intervention der EZB, sollte man sich jetzt ernsthafte Gedanken über den Kaufkrafterhalt der eigenen Ersparnisse machen und sein Vermögen gegen eine Abwertung des Euros sichern. Die ist mit einem Investment in Gold langfristig möglich, wie Argentinien und Brasilien eindrucksvoll beweisen.

Gold in argentinischen Peso erreichte ein neues Allzeithoch

Gold in argentinischen Peso erreichte ein neues Allzeithoch  Der Goldpreis in brasilianischen Real ist kurz davor nach oben auszubrechen

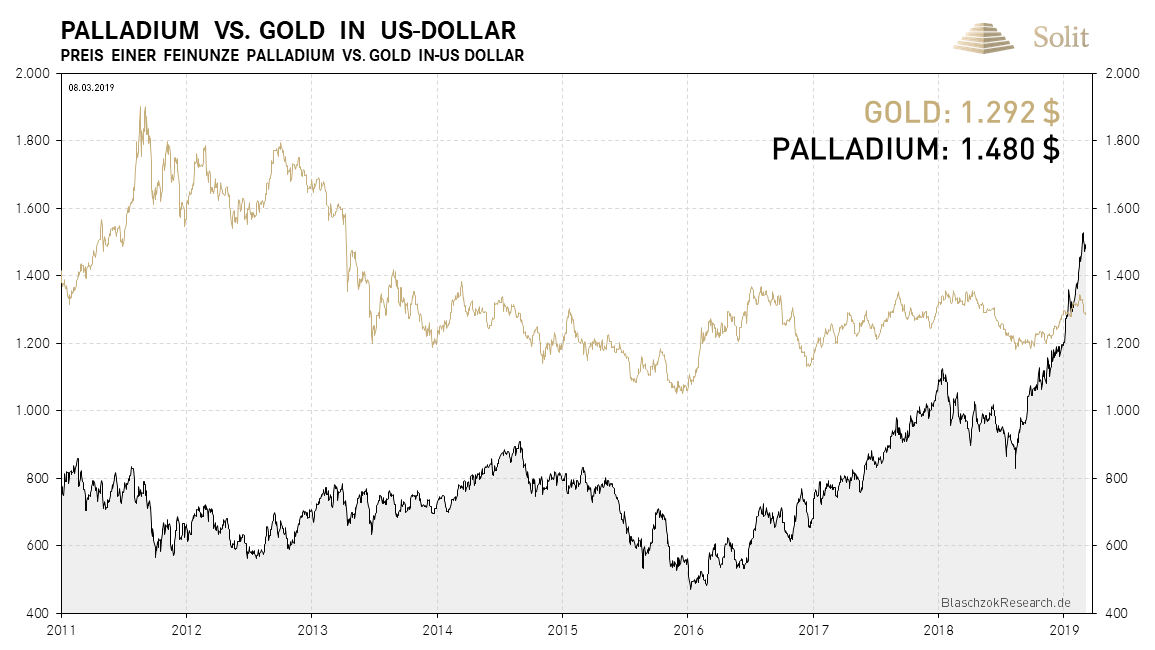

Der Goldpreis in brasilianischen Real ist kurz davor nach oben auszubrechen Während der Goldpreis in der vergangenen Woche korrigierte, zeigte sich der Palladiumpreis weiterhin stark und hielt sich auf hohem Niveau. Das Defizit am physischen Markt sorgt hier für eine unglaubliche relative Stärke. Sollten die rezessiven Tendenzen in der Weltwirtschaft jedoch an Kraft gewinnen, so ist mit einer Abschwächung der industriellen Nachfrage ein realer Preisrückgang möglich, während der Goldpreis unter erhöhter Investmentnachfrage real ansteigen dürfte. Wir erwarten daher, dass der Goldpreis mittel- bis langfristig wieder deutlich über dem Palladiumpreis notieren wird.

Palladium notiert aktuell 225$ über dem Goldpreis

Palladium notiert aktuell 225$ über dem Goldpreis Palladiummarkt weiter getrieben von einem physischen Defizit

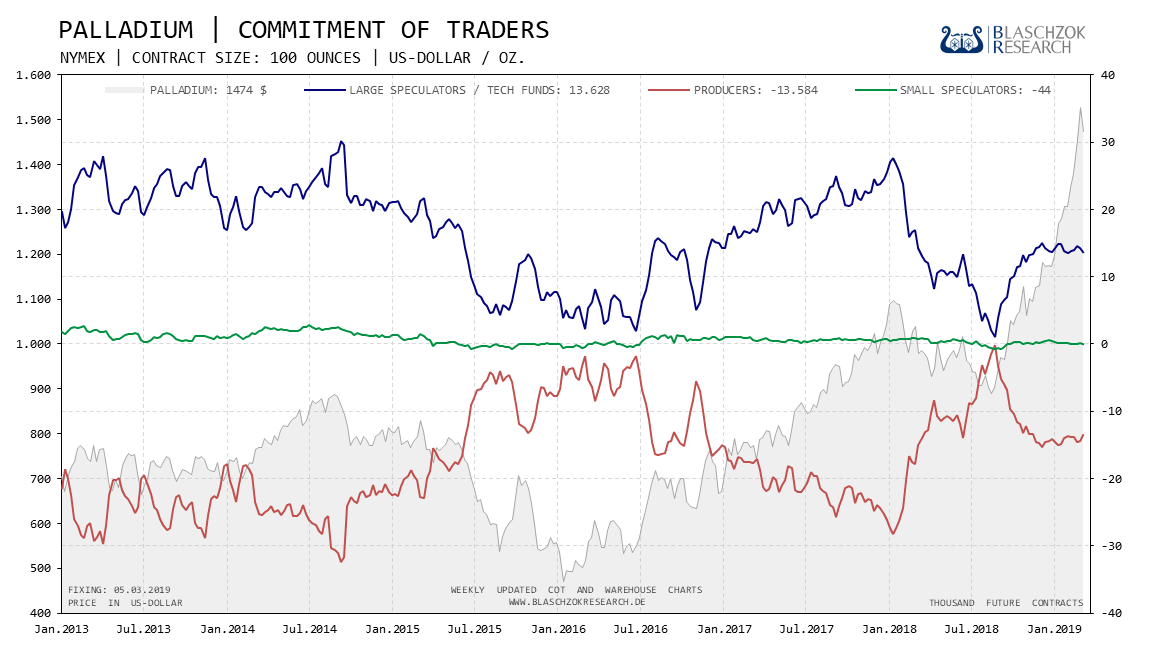

Positionierung der spekulativen Anleger (Commitment of Traders)

Der CoT-Report für Palladium zeigt seit vielen Monaten relative Stärke. In den vergangenen drei Monaten kletterte der Preis je Feinunze um über 300$ an, doch waren die Spekulanten nicht für diesen Anstieg verantwortlich. Die Daten zeigen klar, dass der Preisanstieg über einen unvermindert bestehenden Nachfrageüberhang am physischen Markt kommt. In einem derartigen Umfeld mit so extremer relativer Stärke im CoT-Report, darf man keinesfalls auf einen fallenden Preis wetten, selbst dann nicht, wenn der gesamte Edelmetallsektor in einer Korrektur ist. Kaufsignale dürfen hier nur prozyklisch auf der Käuferseite angenommen werden, sobald die Korrektur bei Gold und Silber abgeschlossen ist – alles andere hat ein zu hohes Risiko und eine zu geringe Chance. Im Moment sieht alles danach aus, als könnte der Preis noch weiter ansteigen, da keine Zeichen eines Marktgleichgewichts, geschweige denn einer relativen Schwäche, zu sehen sind.

Der Terminmarkt zeigte zum 5. März über drei Monate hinweg extrem relative Stärke

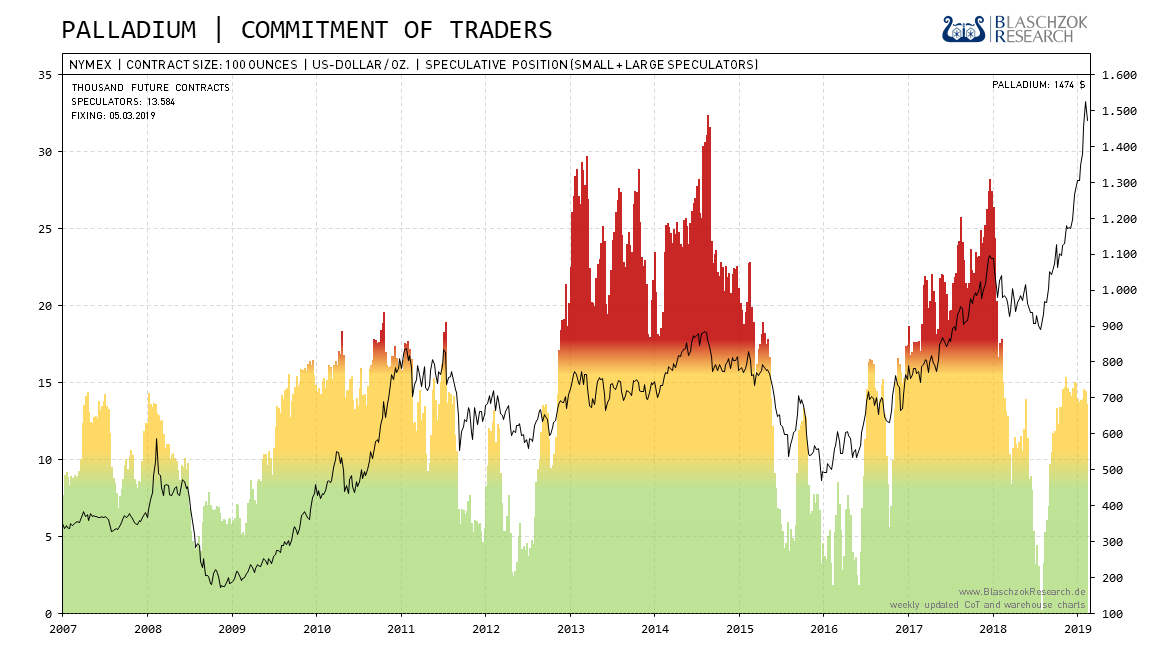

Der Terminmarkt zeigte zum 5. März über drei Monate hinweg extrem relative Stärke  Die einfache Darstellung zeigt, dass sich die Spekulation immer noch im neutralen gelben Bereich befindet

Die einfache Darstellung zeigt, dass sich die Spekulation immer noch im neutralen gelben Bereich befindet Palladium in USD: Relative Stärke und deutlicher Preisanstieg

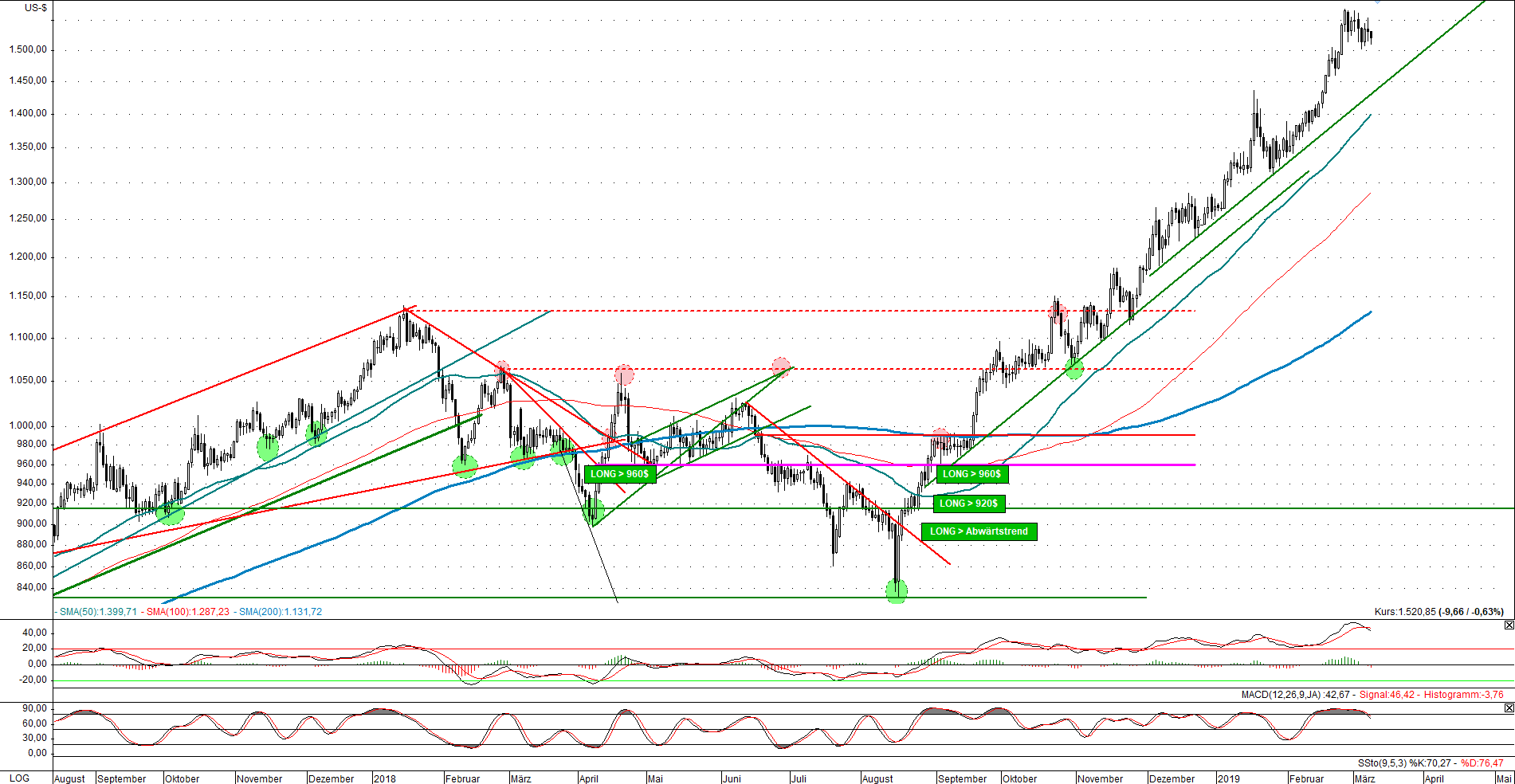

Der Palladiummarkt hält sich bisher sehr stark. Seit dem Tief des letzten Jahres kletterte der Preis in der Spitze um 86% an. Der Aufwärtstrend ist weiterhin intakt. Der Terminmarkt zeigt sich neutral und spekulativ ist Palladium nicht überkauft. Das physische Defizit treibt den Preis immer höher und solange diese Diskrepanz zwischen physischem Angebot und Nachfrage anhält, solange kann der Preis grundsätzlich auch weiter ansteigen.

Kurzfristig zeichnet sich jetzt jedoch eine kurze Korrektur ab und auf Sicht der nächsten Wochen ist das Risiko für einen Preisrückgang gestiegen. Die anderen drei Edelmetalle Gold, Silber und Platin haben ihre Aufwärtstrends bereits gebrochen und sind in eine Korrektur übergegangen. In der Regel setzt daraufhin auch eine spekulative Bereinigung am Palladiummarkt ein, was den Preis, trotz relativer Stärke, kurzzeitig unter Druck bringen kann. Die relative Stärke in dieser Korrektur wird uns wertvolle Informationen auf die Stärke der nächsten Aufwärtsbewegung liefern.

Man muss jetzt damit rechnen, dass der noch intakte Aufwärtstrend in Bälde brechen und eine Preiskorrektur beginnen wird. Kurzfristig sollte man daher Gewinne mitnehmen, sobald Aufwärtstrends brechen und abseits eine Warteposition einnehmen, bis die Korrektur im gesamten Edelmetallsektor abgeschlossen ist. Die nächste signifikante Unterstützung liegt sehr weit entfernt bei 1.150$, wobei diese bei relativer Stärke nicht erreicht werden muss. Sollte die Korrektur dennoch so weit laufen, so könnte sich dort eine ideale Möglichkeit bieten, um erneut auf einen steigenden Preis zu wetten. Ob dies so sein wird, werden wir erst in einigen Wochen wissen – bis dahin sollte man jedoch jetzt erst einmal kurzfristig absichern bzw. Gewinne bei Trendbruch mitnehmen und abwarten.

Der Palladiumpreis steigt aufgrund eines Defizits am physischen Markt immer weiter an

Der Palladiumpreis steigt aufgrund eines Defizits am physischen Markt immer weiter an Palladium in Euro: Extrem steiler Aufwärtstrend

Das Chartbild für Palladium in Euro ist noch extremer und schöner. Hier zeigt sich seit letztem Sommer ein idealtypischer Aufwärtstrend, der aktuell immer noch intakt ist. Sobald dieser, spätestens mit einem Preis unterhalb von 1.300€, gebrochen wird, dürfte eine deutliche kurzfristige Preiskorrektur einsetzen. Ein zyklisches Tief der Preiskorrektur würden wir aktuell Anfang Juni erwarten.

Kurzfristig steht eine Korrektur an, doch mittelfristig auf Sicht der kommenden Monate dürfte der Preis wieder und weiter ansteigen. Langfristig sehen wir jedoch Probleme und ein Ende des Preisanstiegs, wenn eine Rezession die Automobilnachfrage einbrechen lässt. In diesem Fall würde die Nachfrage nach Palladium für Benzinkatalysatoren ebenso einbrechen und das Defizit der letzten Jahre könnte sich in ein Überangebot wandeln. Dies könnte ähnliche Auswirkungen auf den Preis haben wie in der letzten Wirtschaftskrise 2007/2008. Langfristig sehen wir ein geringeres Risiko bei dem aktuell sehr günstigen Platin, weshalb sich dieses besser für die physische langfristige Anlage auf Sicht der nächsten fünf bis zehn Jahre eignet.

Auch bei Palladium in Euro ist der steile Aufwärtstrend immer noch intakt

Auch bei Palladium in Euro ist der steile Aufwärtstrend immer noch intakt