Smarte Investoren kaufen Gold – Schafe werden geschlachtet – Analyse zu Platin

Ebenso wie Schweden bei uns in Europa, so haben auch in den USA ein Fünftel der Bundesstaaten keinen Shutdown ihrer Volkswirtschaften erzwungen. Der US-Bundesstaat South Dakota musste sich daher auch nicht zusätzlich verschulden, um Unternehmen und Arbeitslose während einer Zwangsschließung mit Hilfszahlungen zu unterstützen, weshalb der Staatshaushalt im ersten Halbjahr ausgeglichen war und sogar 19 Millionen US-Dollar zu viel Steuern eingezogen wurden. In Europa verlief die Pandemie in Schweden ohne Shutdown nicht schlimmer als in den anderen europäischen Staaten, deren Politiker die eigenen Volkswirtschaften und insbesondere die kleinen Unternehmen zunehmend weiter in den Bankrott treiben.

Obwohl die Shutdowns weltweit, besonders in den ärmsten Ländern, Rezessionen, verheerendes Leid, Armut und Tod erzeugen, steigen die Aktienmärkte global und insbesondere in den USA wieder stark an. Die Technologiebörse Nasdaq hatte längst ein neues Allzeithoch erreicht und auch die Standardaktienmärkte halten sich bisher auf relativ hohem Kursniveau. Sollten die Aktienmärkte in einer Rezession nicht eigentlich einbrechen, wie viele Permabären es unermüdlich prognostizieren?

Den Menschen fällt es schwer nominale und reale Preisveränderungen zu erkennen und zu verstehen. Was auf die Konsumentenpreise zutrifft, die seit Jahrzehnten etwa 8% stärker steigen als es der staatlich gefälschte harmonisierte Verbraucherpreisindex der Bevölkerung erfolgreich vorgaukelt, so unterliegen die Preise für Aktien an den Weltbörsen dem gleichen Phänomen. Ein Blick auf die Hyperinflationsphase in Zimbabwe hilft beim Verständnis der Zusammenhänge. Obwohl es dort aufgrund der fehlgeschlagenen Politik weder eine funktionierende Volkswirtschaft, noch Elektrizität, fließendes Wasser oder Essen gab, stiegen die Aktien an der Börse in Zimbabwe über Jahre extrem stark an und verdoppelten sich oftmals an einem einzigen Tag. Wie kann das sein? Es ist ganz einfach. Der Anstieg der Aktienmärkte entsprach der Inflation der Geldmenge, also der Rate, mit der die Geldmenge täglich vermehrt et vice versa der Zimbabwe Dollar abgewertet wurde. Unsere Aktienmärkte erholten sich nach der Finanzkrise von 2008 und auch während des Corona-Shutdowns aufgrund der gleichen geldpolitischen Zusammenhänge.

Die US-Notenbank hat seit März ihre Bilanzsumme um über 80% ausgeweitet, was die Kaufkraft des US-Dollars langfristig um 40% entwerten wird. Smarte Investoren, die die Zusammenhänge verstanden, preisten sofort nach Ankündigung des QE-Programms die kommende Abwertung des Dollars in die Aktienkurse ein und kauften die nun real günstigen Aktien. Außerdem haben die Notenbanken die Geschäftsbanken so vor einer Pleitewelle in einem deflationären Crash bewahrt, was auch die Kettenreaktion einer Pleitewelle aufgrund steigender Zinsen und eingeschränkter Kreditvergabe größtenteils verhindert bzw. extrem stark gemildert hat. Wer diese Zusammenhänge hingegen nicht verstand, der wartet heute noch auf eine Fortsetzung des Bärenmarktes, während die Nasdaq seit Jahresbeginn bereits ein Plus von 20% aufweist.

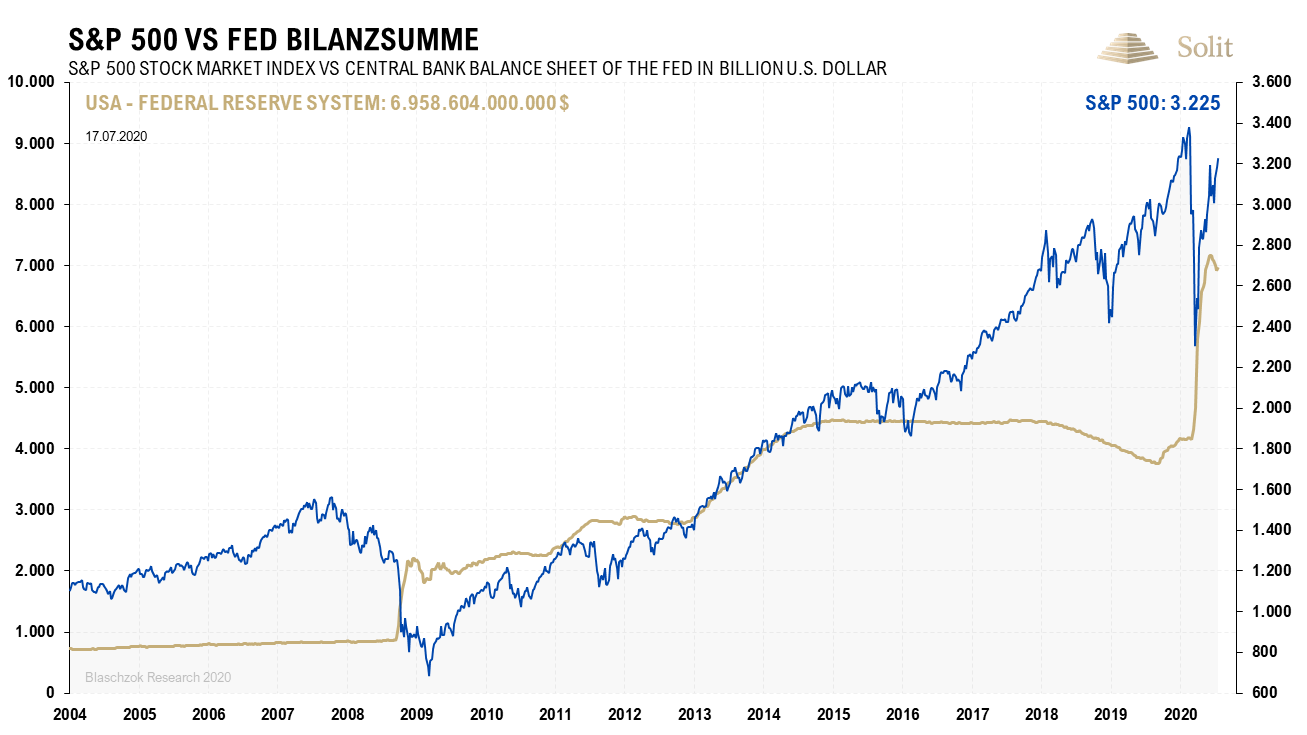

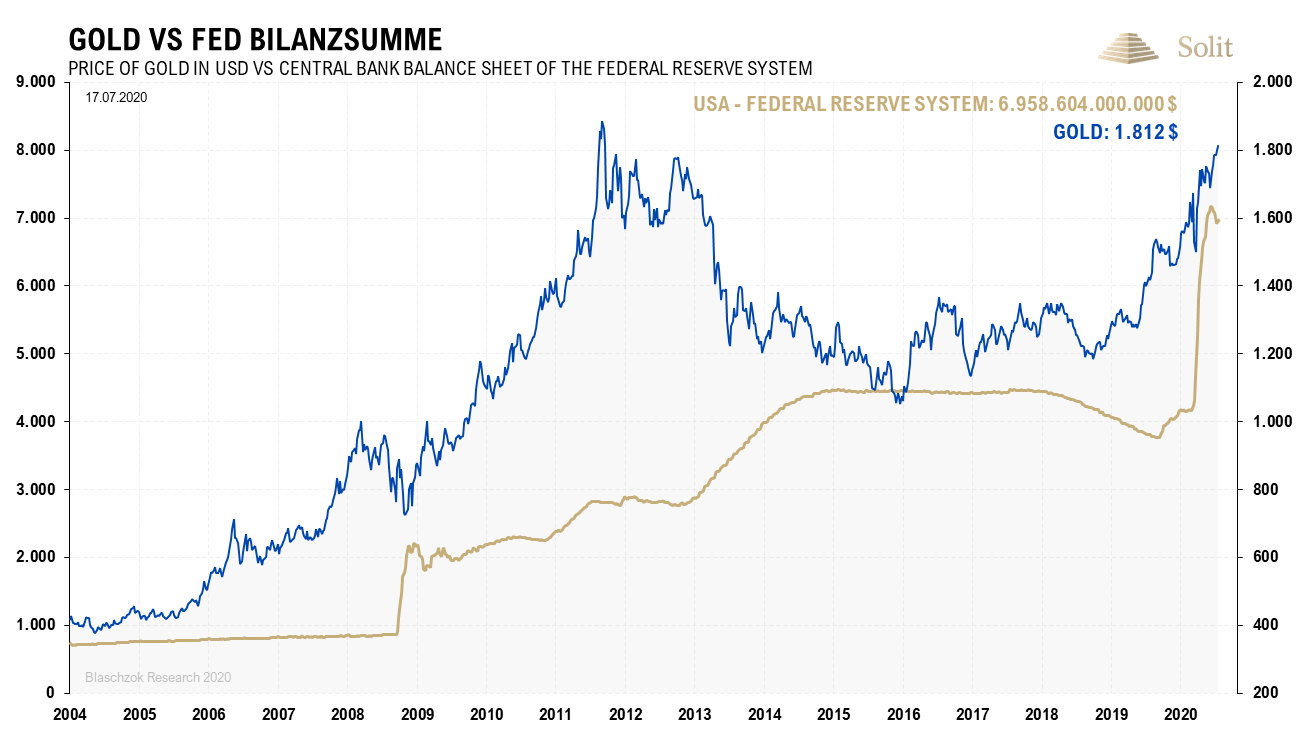

Im folgenden Chart sehen Sie den amerikanischen Aktienindex S&P 500 sowie die Bilanzsumme der US-Notenbank. Die Verdoppelung der Geldmenge im Jahr 2008 und die anschließende Vervierfachung bis 2014 waren der primäre Treiber der starken Hausse, die wir bis Anfang 2020 sahen. Seit März 2020 wurde die US-Geldmenge wieder um 80% ausgeweitet und ein Ende der Gelddruckorgie ist noch lange nicht in Sicht.

Die US-Notenbank antwortet seit 2008 auf Krisen mit dem Drucken von Geld

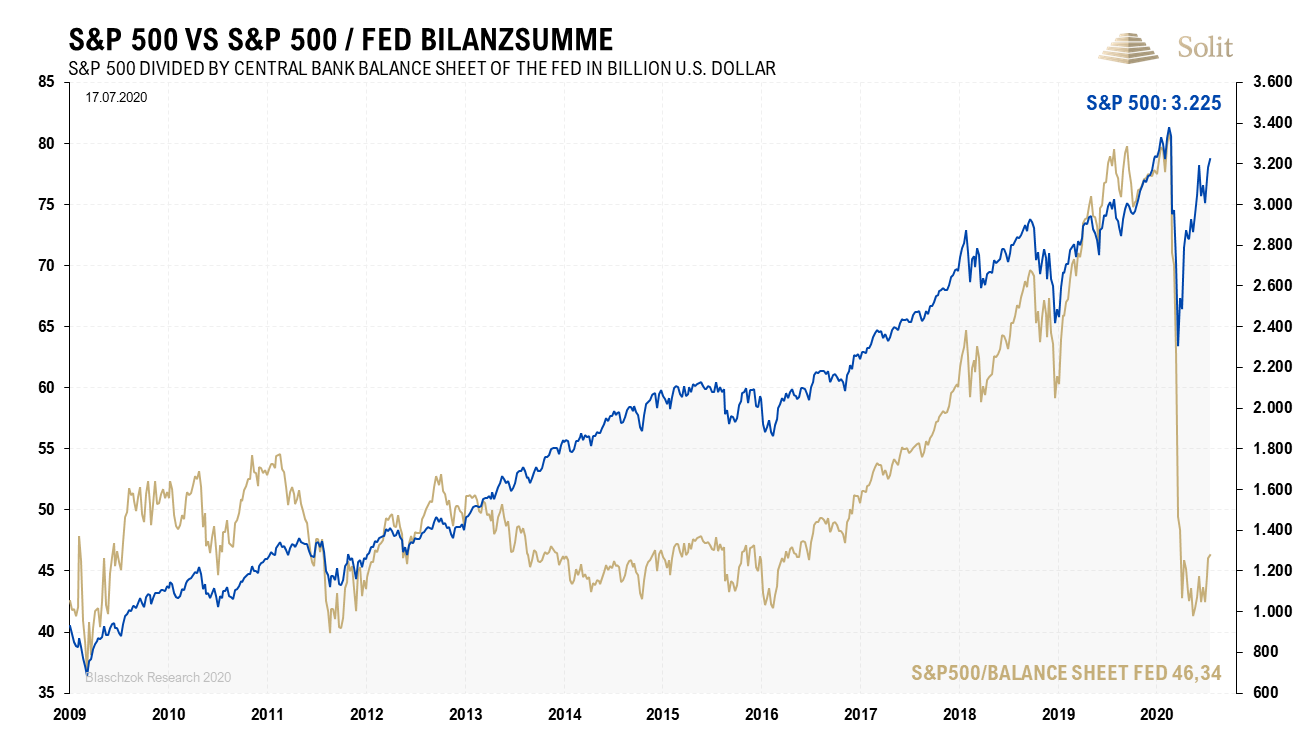

Die US-Notenbank antwortet seit 2008 auf Krisen mit dem Drucken von Geld Im nächsten Chart sehen Sie wieder den breiten amerikanischen Aktienindex S&P 500, doch diesmal zusätzlich den S&P 500 um die Ausweitung der Bilanzsumme bereinigt (goldene Linie). Rechnet man die beinahe Verdoppelung der Geldmenge binnen dreier Monate heraus, dann zeigt sich, dass der S&P 500 aktuell real, bereinigt um die Inflation der Geldmenge, immer noch nahe dem Corona-Tief vom März notiert. Eine echte Erholung der Realwirtschaft ist aus dieser Sicht noch gar nicht eingepreist. Investoren haben bis dato lediglich die kommende Abwertung des US-Dollars eskomptiert. Kommt es zu keinem weiteren Shutdown der Volkswirtschaften und zu einer realen Erholung der Wirtschaft im nächsten Jahr, dann wird der S&P 500 relativ schnell neue Hochs ansteuern. Kommt dazu noch eine zusätzliche Ausweitung der Geldmenge bis in das nächste Jahr hinein, was sehr wahrscheinlich ist, dann muss man in den kommenden zehn Jahren im besten Fall mit einem ähnlichen Anstieg des Aktienmarktes wie nach dem Tief im Jahr 2009 bis 2020 rechnen. Selbst dann, wenn sich eine langjährige Stagflation im Umfeld steigender nominaler Zinsen herausbilden sollte, so ist durch eine zusätzliche Ausweitung der Geldmenge eine volatile Seitwärtsphase am Aktienmarkt ein realistisches Szenario.

Interessant ist am folgenden Chart auch, dass der Aktienmarkt im Crashtief wieder auf das reale Tief von 2009 zurückfiel, was zeigt, dass es sich bei dem Anstieg der letzten Dekade lediglich um eine potemkinsche monetäre Illusion handelte. Es war ein liquiditätsinduzierter, auf Sand gebauter konjunktureller Aufschwung, der nur noch mehr Fehlallokationen erzeugt hatte, als es vor der Krise von 2008 ohnehin schon gab.

Bereinigt um die Inflation der Geldmenge notiert der Aktienmarkt immer noch auf dem Crashtief vom März

Bereinigt um die Inflation der Geldmenge notiert der Aktienmarkt immer noch auf dem Crashtief vom März Man hört in den letzten Wochen und Monaten immer wieder Fondsmanager auf neue, junge, unerfahrene Trader schimpfen, die vermeintlich dummerweise in das fallende Messer gegriffen hätten und so für den rasanten Anstieg des Aktienmarktes verantwortlich wären. Vermeintliche Profis unter den Fondsmanagern würden hingegen auf den weiteren Bärenmarkt warten, um dann erst viel tiefer zu kaufen. Diese Robin Hoods wären verantwortlich dafür, dass sie die Rallye am Aktienmarkt verpasst und oftmals zum Tief verkauft hätten. Doch sind die vermeintlichen Profis zumeist gar nicht so Profi, denn 99% der Fondsmanager schaffen es nicht besser als der Markt zu performen.

Zum anderen ist es sehr unglaubwürdig und unwahrscheinlich, dass einige Millionen „Kids“ allein für den Anstieg der weltweiten Aktienmärkte auf breiter Front verantwortlich sein sollen. Es mag sein, dass diese neuen Trader unbedarft in das fallende Messer gegriffen und den Rücksetzer als Kaufchance nutzen, wobei sie jetzt Glück hatten und mit Profit aus dem Crash hervorgehen, doch über alles waren es smarte Investoren, die sich nicht gegen die FED gestellt, sondern mit der Ankündigung von QE-Infinity gekauft haben, die für den starken Anstieg der Aktienmärkte verantwortlich sind. Es sind die gleichen smarten Investoren, die im letzten Jahr bereits Gold kauften und den Preis nach oben trieben, in weiser Voraussicht, dass die Märkte nach der längsten Hausse der Geschichte kurz vor einer Rezession und einem Einbruch standen und ahnten, wie die Notenbanken reagieren würden. Es sind die gleichen smarten Investoren, die vor dem Einbruch ihre Aktien abgaben, während die Medien Corona in Europa noch ignorierten und medial gehypt Lieschen Müller noch in den Aktienmarkt zum Allzeithoch trieben.

„Schafe werden geschlachtet“ (Gordon Gekko – Wall Street)

„Schafe werden geschlachtet“ (Gordon Gekko – Wall Street) Aus dem gleichen Grund, warum die Aktienmärkte wieder stiegen – wegen der Inflation und der folgenden Abwertung der Fiat Währungen – werden auch die monetären Edelmetalle Gold und Silber, trotz der letztjährigen Rallye um 60%, in den kommenden Jahren immer weiter ansteigen und auch die kommende Inflation eskomptieren. Auch im Jahr 2007, dem Jahr vor der Lehman Pleite von 2008, stieg der Goldpreis bereits stark an, da smarte Investoren das Platzen der Immobilienblase kommen sahen und das Eingreifen der Notenbanken antizipierten und deshalb frühzeitig, noch vor allen anderen Investoren, billig Gold akkumulierten.

Der Goldpreis steigt wie der Aktienmarkt aufgrund der Ausweitung der Geldmenge und der Abwertung der Fiat-Währungen

Der Goldpreis steigt wie der Aktienmarkt aufgrund der Ausweitung der Geldmenge und der Abwertung der Fiat-Währungen Anders als in 2008 wird diesmal Geld nicht nur in die Banken, sondern auch direkt an die Bürger über die Fiskalpolitik, Kurzarbeiter- und Arbeitslosengeld sowie direkte Schecks vergeben. Diese neue Geldmenge, die sofort beim Verbraucher verfügbar ist, wirkt unmittelbar auf die Nachfrage und die Konsumgüterpreise besonders dann, wenn die Konjunktur in ein bis drei Jahren wieder deutlich anziehen wird. Steigende Konsumgüterpreise werden selbst die harmonisierten Verbraucherpreisindizes nach oben treiben und so einen Anstieg der Zinsen und einen Einbruch des Anleihenmarktes erzwingen, was wiederum ein erneutes Eingreifen der Notenbanken nach sich ziehen könnte.

In den USA erwägt US-Finanzminister Steven Mnuchin nun sogar alle „kleinen“ Corona-Nothilfe-Kredite (PPP-Darlehen) unter 150.000 Euro zu erlassen. Darunter würden etwa 87% aller PPP-Kredite fallen, die bis zum 30. Juni gewährt wurden. Am 10. Juli waren noch 132 Milliarden Dollar an PPP-Mitteln übrig und Mnuchin unterstützt eine zweite Runde von PPP-Darlehen, da das aktuelle Programm kurz vor seinem Ende steht. "Wir sind uns völlig einig, dass den am stärksten betroffenen Unternehmen ein zweiter Scheck zur Verfügung gestellt werden sollte, und es sollte entsprechende Auflagen geben", sagte er vergangene Woche. Damit ist klar, dass das Geld, das ausgegeben wurde, auch nicht mehr zurückkommen wird. Die Preise werden aufgrund der Inflation der Geldmenge diesmal schneller als nach der Krise von 2008 ansteigen. Der Sinn dahinter ist eine rasche Rekapitalisierung des zu hoch gehebelten Kreditgeldsystems.

Eine weitergehende deutliche Abwertung des Dollars und des Euros ist unausweichlich. Die monetären Edelmetalle Gold und Silber werden diametral gegensätzlich auf die Abwertung der beiden ungedeckten Fiat-Währungen mit stark steigenden Preisen reagieren. Eine neue Goldhausse steht in den nächsten Jahren bevor und man sollte ebenso klug wie die smarten Investoren handeln und noch jetzt, vor dem weiteren Anstieg des Gold- und Silberpreises in den nächsten Jahren, in diese beiden Edelmetalle investieren, bevor der Kaufkraftverlust die hart erarbeiteten Ersparnisse entwertet!

Ausweis, Impfpass und Kreditkarte in einem – der Kampf gegen die Freiheit und das Bargeld geht weiter

Die GAVI Alliance, die zu einem großen Teil von den Bill- und Melinda-Gates- und den Rockefeller-Stiftungen sowie verbündeten Regierungen und der Impfstoffindustrie finanziert wird, sowie Mastercard stecken hinter der "World Beyond Cash“ Initiative.

Anfang Juni berichtete GAVI, dass das sogenannte „Wellness-Pass“-Programm von Mastercard als Reaktion auf die Coronavirus-Pandemie angepasst werden soll. Einen Monat später kündigte Mastercard an, dass die biometrische Identitätsplattform von Trust Stamp in den Wellness Pass integriert wird, da das System von Trust Stamp in der Lage ist, eine biometrische Identität auch in Regionen der Welt ohne Internetzugang oder Mobilfunkverbindung zu liefern und keine Kenntnis der Identität einer Person erfordert, um zu funktionieren. Das Wellness-Programm mit GAVI, Mastercard und Trust Stamp wird demnächst in Westafrika eingeführt und mit einem COVID-19-Impfprogramm gekoppelt werden, sobald ein Impfstoff verfügbar ist.

Der Wellness-Pass wurde seit seinem Start vor fast zwei Jahren durch GAVI-Spendengelder in Höhe von 3,8 Millionen US-Dollar, sowie zusätzlich einer gleich hohen Spendensumme der Bill and Melinda Gates Foundation finanziert. Mastercard engagiert sich offen für die Förderung von "zentralisierten Aufzeichnungen über Impfungen im Kindesalter", und bezeichnet sich selbst auch als Vorreiter auf dem Weg zu einer "Welt jenseits des Geldes". Die Partnerschaft mit GAVI markiert einen neuartigen Ansatz zur Verknüpfung eines biometrischen digitalen Identitätssystems, Impfaufzeichnungen und eines Zahlungssystems zu einer einzigen zusammenhängenden Plattform.

Dass Fauci diskreditiert wird und die USA aus der WHO ausgetreten sind, sind angesichts dessen gute Nachrichten, doch die Bestellung von 300 Impfdosen für die USA mahnen zur Vorsicht. Womöglich ist diese Zahl letztlich nur das Alibi für den künftigen Exit aus der Corona-Rettungspolitik, wenn das System genügend rekapitalisiert wurde, doch kann man aktuell nichts ausschließen.

Es besteht die große Gefahr, dass totalitäre Regierungen eine kontakt- und bargeldlose Zahlungsmöglichkeit künftig mit Zwang vorschreiben und andere Zahlungsmittel verbieten werden. Ein passender Vorwand sind vermeintliche Pandemien für die Entrechtung der Menschen und die weitere Zentralisierung immer totalitärer werdender Machtstrukturen. Politiker werden uns davor nicht bewahren, weshalb man selbst aktiv die Freiheit verteidigen muss, indem man ausschließlich Bargeld nutzt und andere Menschen aufklärt. Bargeld ist gedruckte Freiheit. Ohne Bargeld ist jeder Mensch digital verfolgbar und kann mit einem Mausklick seines Vermögens und seiner Freiheit beraubt werden.

Auch wenn Viren und Bakterien nicht wirklich auf Geldscheinen ein Problem sind, so kann man als Alternative eine Rückkehr zu Silbermünzen als Gegenargument ins Feld führen, da Silber antiseptisch gegen Viren und Bakterien wirkt. Bis 1975 wurde noch das 5 D-Mark Stück und von 1972 bis 1997 das 10 D-Mark Stück als offizielles Zahlungsmittel mit einem Silbergehalt von 626 geprägt. Eine nahezu völlige Deckung der meisten täglichen Bargeschäfte ist problemlos mit Silbermünzen realisierbar – das war es früher auch. Kryptowährungen bieten nur eine Alternative zu Banküberweisungen, wenn man zwingend online zahlen muss, doch dürften diese das Bargeld niemals ersetzen, denn die Einflussnahme von Regierungen auf das Internet, wie beispielsweise in China, ist zu groß. Was bringen Kryptowährungen, wenn der totalitäre Staat die Akzeptanz dieser im Einzelhandel unter Strafe stellt. Gold und Silber als Geld des freien Marktes in Kombination mit Kryptowährungen können die Freiheit der Menschheit jedoch länger sichern und die politische Einflussnahme auf die Freiheit und die Vermögen der Menschen drastisch reduzieren.

Ausweis, Impfpass und Kreditkarte in einem – der Kampf gegen die Freiheit und das Bargeld geht weiter

Dieser Teil des Marktkommentars ist nur für Premium-Abonnenten einsehbar. Bitte loggen Sie sich ein, um diesen Teil zu lesen.

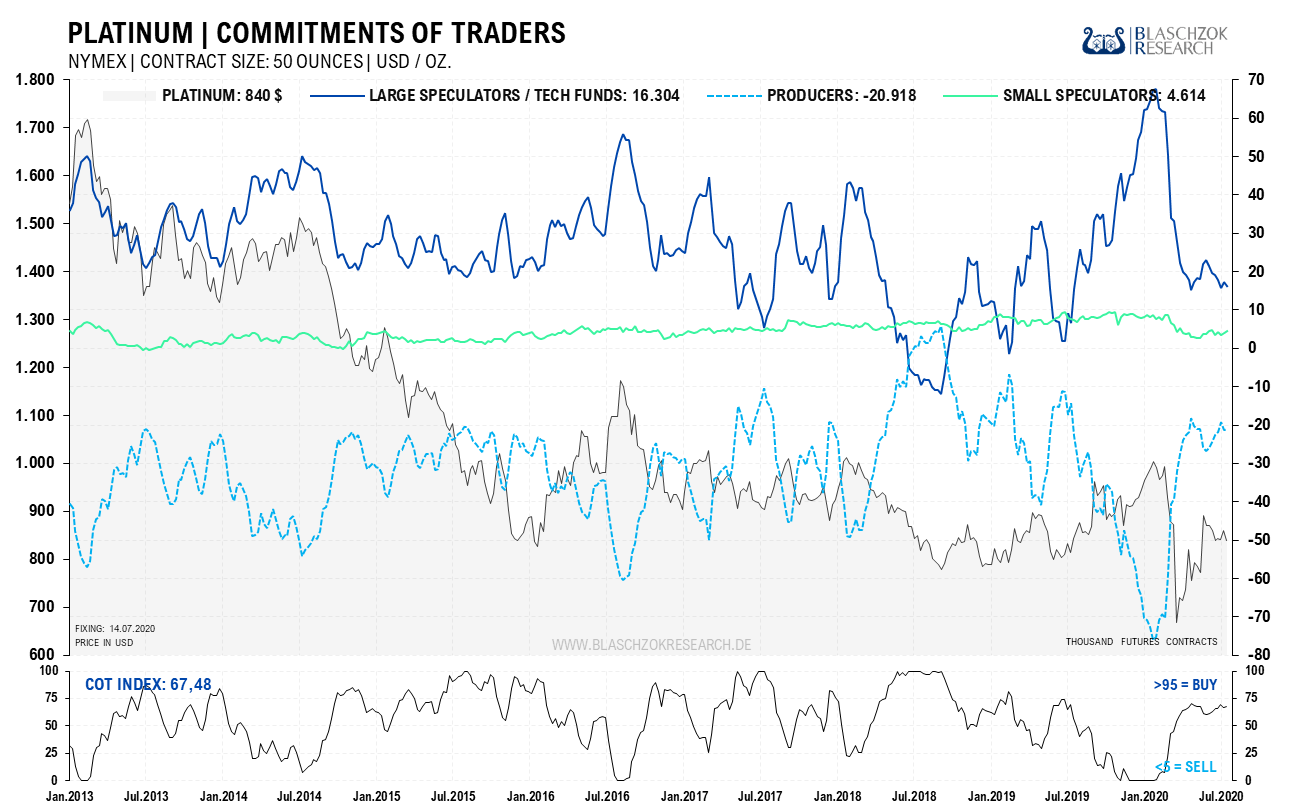

Analyse zu Platin: Massiver Produktionseinbruch in Südafrika stärkt den Platinpreis

Terminmarkt: Neutralität trotz eines Einbruchs des Angebots um 41%

Wie schon oft in den letzten Analysen zu Platin und Palladium betont, fallen beide Edelmetalle in Rezessionen traditionell sehr stark, da es primär Industriemetalle sind. Mit Corona ist diesmal jedoch alles anders, denn mit den Shutdowns brach nicht nur die Wirtschaft und die Nachfrage nach Neufahrzeugen und somit die Nachfrage nach Katalysatoren ein, sondern auch das Angebot verringerte sich extrem, da die Minen ihre Produktion teilweise ganz einstellen mussten wegen der Shutdowns. So meldete Anglo American Platinum, dass die Produktion von Platin und Palladium wegen der Shutdowns im zweiten Quartal um 41% zum Vorjahr eingebrochen ist. Dieser Rückgang ist der einzige Grund, warum Palladium und Palladium sich nach dem Crash vom März so stark erholen konnten und immer noch auf relativ hohem Preisniveau halten können.

Die neuesten Terminmarktdaten für Platin zeigen zur Vorwoche erstmals wieder eine deutliche relative Schwäche, während die Daten in den Vormonaten neutral waren und nach dem Crash relative Stärke zeigten. Die relative Schwäche bedeutet, dass aktuell ein leichtes Überangebot am Markt herrscht. Es hängt jetzt ganz von der Politik ab, ob der Platinpreis weiter steigen kann oder wieder fallen wird. Kommt es zu keinem weiteren Shutdown, dann wird die Minenproduktion wahrscheinlich schneller wieder hochgefahren als die Automobilverkäufe wieder zulegen können. Kommt es weiterhin zu Grenzschließungen in Südafrika, sodass Arbeiter nicht wandern können, sowie zu strikten Vorgaben, die eine Produktion erschweren oder gar verhindern, dann könnte sich auch ein Defizit einstellen, obwohl die Konjunktur extrem schwach ist. Wir werden in den Terminmarktdaten frühzeitig sehen und beobachten, ob sich ein Defizit oder ein Überangebot einstellen wird. Grundsätzlich sind die Terminmarktdaten zwar überverkauft, doch angesichts der relativen Schwäche gibt es kein Signal, das man aktuell für eine Handelsentscheidung nutzen könnte.

Der Terminmarkt wäre eigentlich nahe dem Kaufbereich, doch beruht dies nur auf den Minenschließungen

Der Terminmarkt wäre eigentlich nahe dem Kaufbereich, doch beruht dies nur auf den Minenschließungen Platin – der Politik ausgeliefert

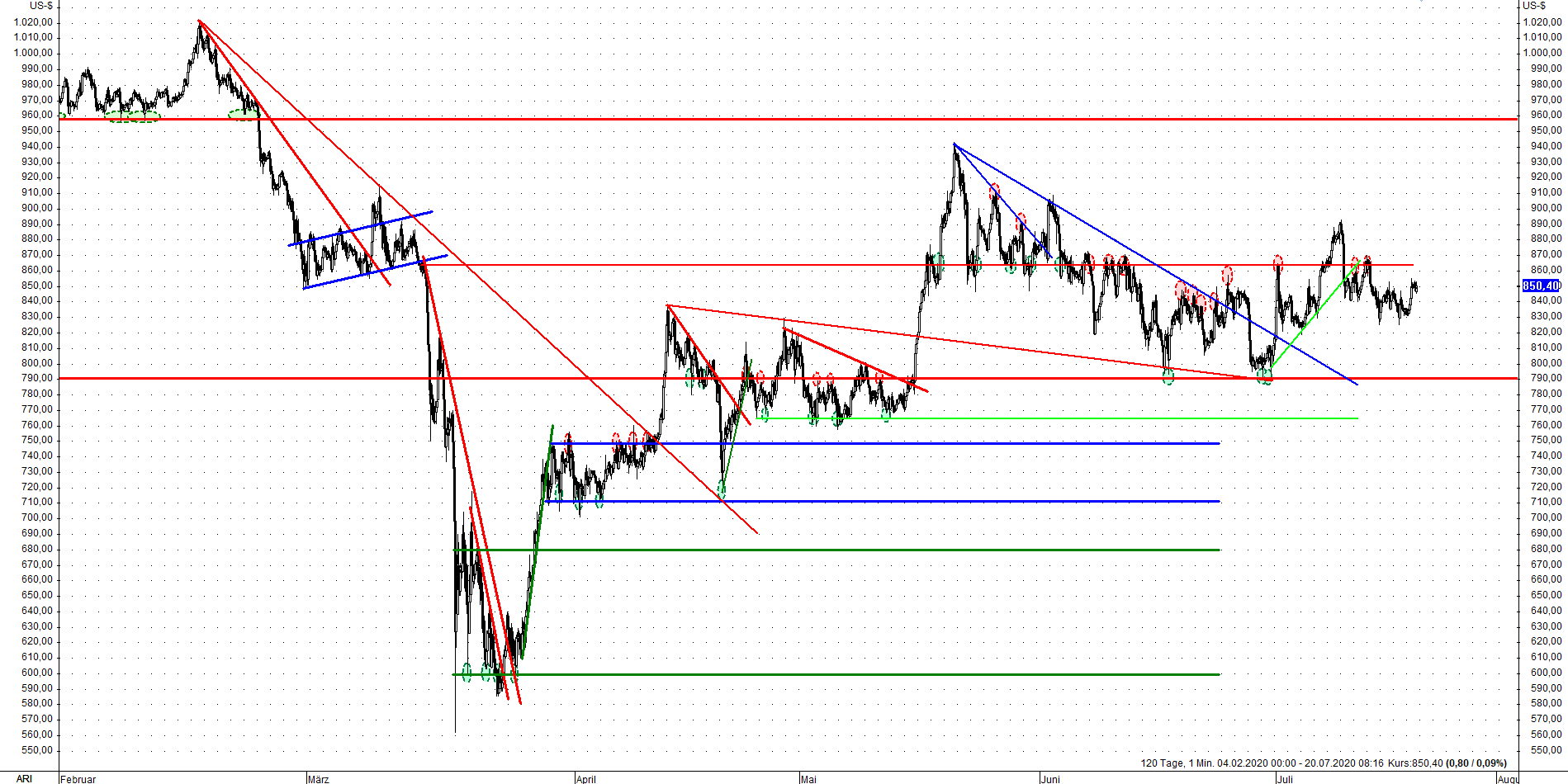

Im Langfristchart ist der langfristige Abwärtstrend aufgrund eines persistenten Überangebots der letzten zehn Jahre deutlich zu sehen. Gerade in Rezessionen sollte Platin noch stärker fallen, doch es ist kurios, dass sich diesmal aufgrund des Shutdowns Stärke zeigt und der Preis deutlich zulegen konnte, was es zuvor noch nie in einer Rezession gab. Können die Minen ihre Produktion wieder hochfahren bevor sich die Wirtschaft erholt hat, wird es wieder Verkaufsdruck beim Platin geben, wobei die Crashtiefs vom März bei 550 US-Dollar nicht ausgeschlossen werden können.

Aktuell hält sich Platin relativ stark auf einem hohen Preisniveau

Aktuell hält sich Platin relativ stark auf einem hohen Preisniveau Im Tageschart sehen wir unser Verkaufssignal im Februar bei 1.000 US-Dollar mit dem Ziel bei 860 US-Dollar und 780 US-Dollar. Der Preis fiel aufgrund des Shutdowns schneller als wir erwartet hatten bis in den Bereich von 550 US-Dollar. Dort gaben wir das Signal zum Eindecken aller Shortpositionen. Wir hatten mit einer begrenzten Gegenbewegung gerechnet, doch nicht mit so einem starken Preisanstieg, da wir den Shutdown der Minen nicht auf dem Radar hatten. Dem Anstieg sahen wir daher verblüfft zu und konnten erst im Juni einen kleinen erfolgreichen Short-Trade durchführen. Jetzt ist das CRV aber denkbar schlecht, denn ob der Preis nun steigen wird oder nicht, hängt von der Entwicklung der Minenproduktion und der Nachfrage nach Neufahrzeugen ab, die direkt abhängig von den Shutdown-Maßnahmen der Politik sind. Dies können wir nur sehr schwer einschätzen. Langfristig wird auch Platin als Edelmetall von steigenden Preisen durch die Inflation profitieren, doch noch gibt es ein Überangebot am Markt, das sich in den kommenden Monaten noch einmal verstärken könnte.

Der Kampf um den Widerstand bei 19 US-Dollar ist noch nicht entschieden

Der Kampf um den Widerstand bei 19 US-Dollar ist noch nicht entschieden Kurzfristig, auf Sicht der letzten drei Monate, sieht man den Platinpreis auf relativ hohem Niveau trendlos seitwärts laufen. Das physische Angebot und die industrielle Nachfrage sind in der Regel relativ stabil und wir konnten in der Vergangenheit Platin und Palladium sehr gut und erfolgreich handeln. Aktuell ist das Umfeld aufgrund des stark schwankenden Angebots- und Nachfrageverhältnis unberechenbar, weshalb uns kurz- und mittelfristig keine Prognose möglich ist, bis sich das Umfeld stabilisiert hat. Langfristig könnte Platin, das in Relation zu allen anderen Edelmetallen historisch günstig ist, diese auf Sicht der kommenden zehn Jahre outperformen. Sollte es daher noch einmal zu einem Rücksetzer in den Bereich von 550 US-Dollar kommen, so empfiehlt sich diesen Rücksetzer für ein Investment auf langfristige Sicht von einer Dekade für Käufe zu nutzen.

Platin handelt seit drei Monaten mehrheitlich trendlos seitwärts und bietet Spekulanten kein gutes Chance-Risiko-Verhältnis

Platin handelt seit drei Monaten mehrheitlich trendlos seitwärts und bietet Spekulanten kein gutes Chance-Risiko-Verhältnis